1. Tráfico portuario por zonas portuarias

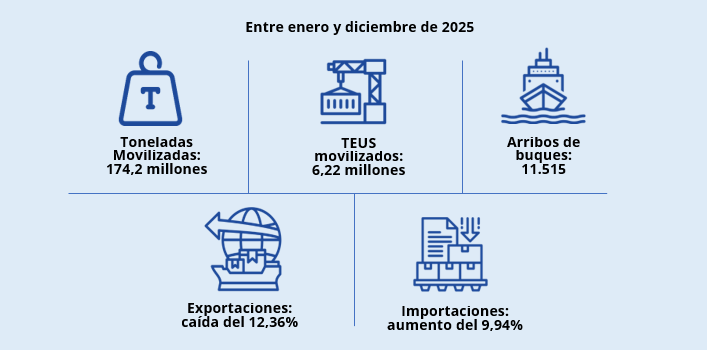

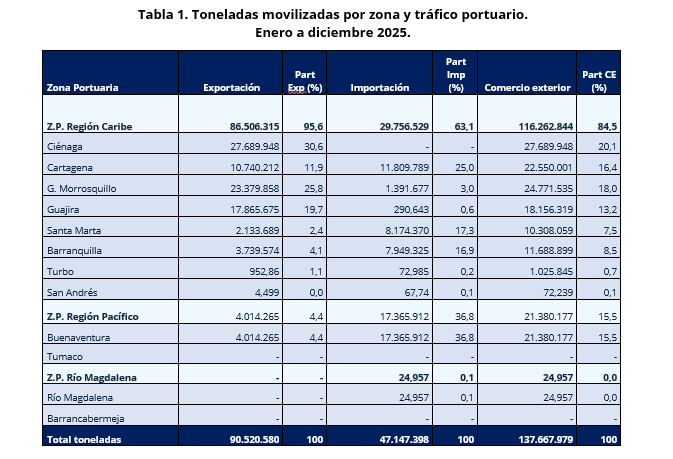

Entre enero y diciembre de 2025, el comercio exterior movilizado por las zonas portuarias del país alcanzó un total de 137,7 millones de toneladas. La zona portuaria de la región Caribe lideró este movimiento, con 116,3 millones de toneladas, lo que representa una participación del 84,5% del comercio exterior portuario nacional.

Las exportaciones de los puertos de esta zona concentraron el 95,6% del total nacional, mientras que las importaciones representaron el 63,1%.

Dentro de esta región, se destacan Ciénaga, con 27,7 millones de toneladas movilizadas, seguida por Golfo de Morrosquillo con 24,8 millones de toneladas, y Cartagena con 22,6 millones de toneladas, consolidándose como algunos de los principales nodos de comercio exterior del país.

Por su parte, la zona portuaria de la región Pacífico registró un movimiento de 21,4 millones de toneladas, equivalente al 15,5% del comercio exterior portuario nacional. Este volumen corresponde principalmente a la operación del puerto de Buenaventura, donde las importaciones lideran el flujo de carga, concentrando el 36,8% del total de importaciones del país.

Finalmente, la zona portuaria del Río Magdalena registró un movimiento de 24,9 mil toneladas asociadas a las operaciones del puerto sobre el Río Magdalena.

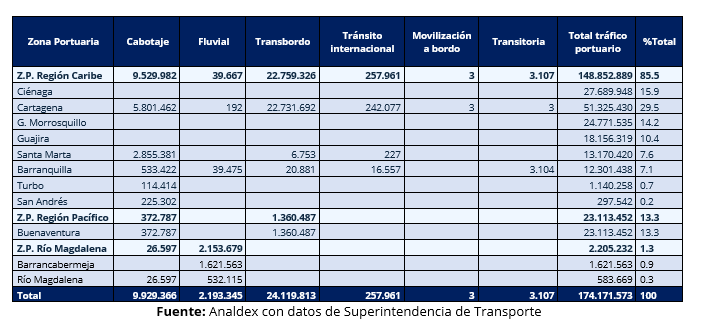

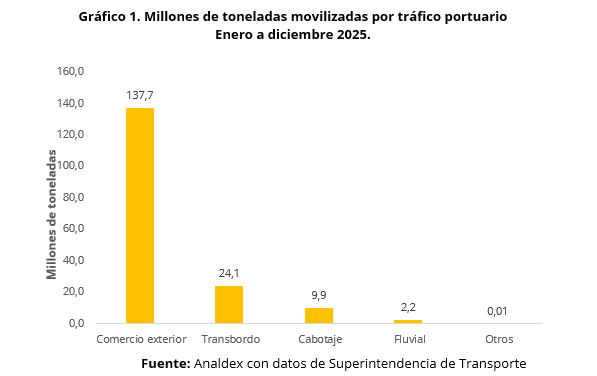

Entre enero y diciembre las toneladas movilizadas por tráfico portuario correspondieron principalmente a operaciones destinadas al comercio exterior, las cuales representaron el 79% del tráfico total con 137,6 millones de toneladas.

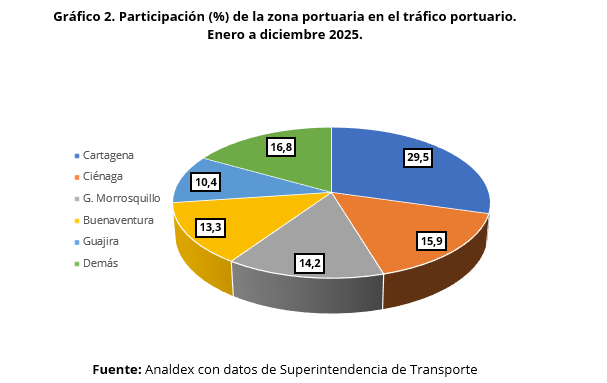

Cartagena concentra la mayor participación en el total de toneladas movilizadas, con 29,5% del total nacional. Le siguen Ciénaga y Golfo de Morrosquillo, con 15,9% y 14,2%, respectivamente.

Por su parte, Buenaventura y La Guajira registran participaciones de 13,3% y 10,4%, mientras que Santa Marta y Barranquilla alcanzan 7,6% y 7,1% del total movilizado.

2. Comercio exterior por zona portuaria

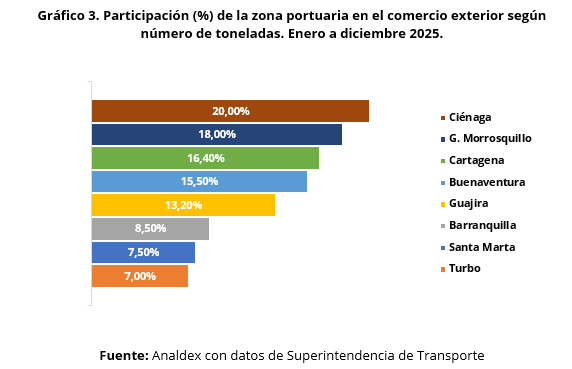

El comercio exterior se concentra claramente en unos pocos puertos clave. Ciénaga encabeza la lista con 27,7 millones de toneladas (20%), seguida por el Golfo de Morrosquillo con 24,8 millones (18%), Cartagena con 22,6 millones (16,4%), Buenaventura con 21,4 millones (15,5%) y La Guajira con 18,2 millones (13,2%).

Más atrás se ubican Barranquilla y Santa Marta, con 11,7 y 10,3 millones de toneladas (8,5% y 7,5%), mientras que Turbo presenta el menor movimiento, con cerca de 1,0 millón de toneladas.

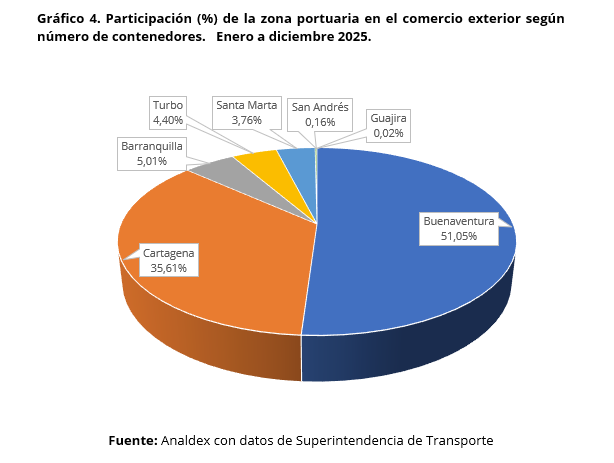

Del mismo modo, en cuanto al movimiento de contenedores, la actividad se concentra principalmente en Buenaventura y Cartagena, con 883.644 y 616.346 unidades movilizadas, respectivamente, lo que los posiciona como los principales puertos en este tipo de carga.

En un segundo nivel se encuentran Barranquilla (86.685), Turbo (76.095) y Santa Marta (65.059), con volúmenes significativamente menores. Por su parte, San Andrés (2.851) y La Guajira (318) registran una participación muy reducida, evidenciando su baja incidencia en el tráfico total de contenedores.

3. Sociedades Portuarias con mayor participación en el tráfico portuario nacional

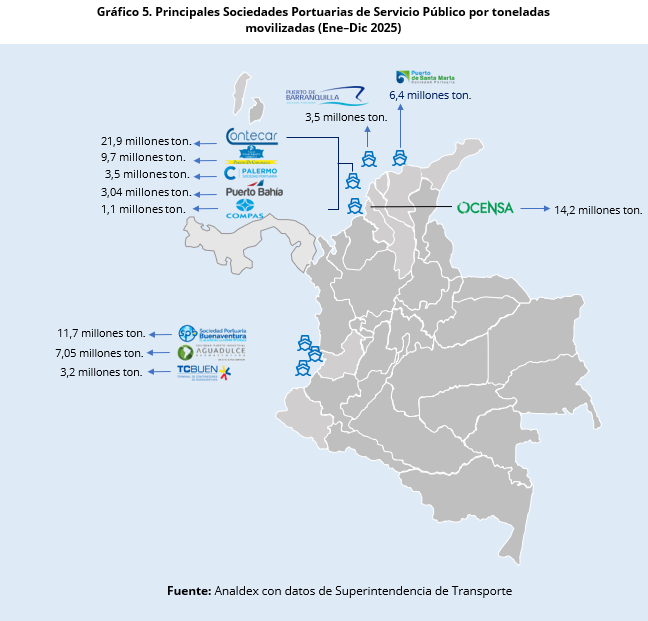

Entre enero y diciembre de 2025, las Sociedades Portuarias que más toneladas movilizaron fueron la Terminal de Contenedores de Cartagena S.A. (Contecar) con una participación del 20,5% sobre el total nacional movilizado por Sociedades de Servicio Público, seguido por el Oleoducto Central S.A. y la Sociedad Portuaria Regional de Buenaventura con una participación del 13,3% y 11% respectivamente.

La Sociedad Portuaria Puerto Caribe S.A. registró la mayor variación positiva frente a 2024, con un crecimiento del 515,8%, seguida por Dexton S.A., que alcanzó un incremento del 90,5%.

El siguiente mapa presenta las principales Sociedades Portuarias de Servicio Público, según flujo de carga movilizada en toneladas durante el período de análisis.

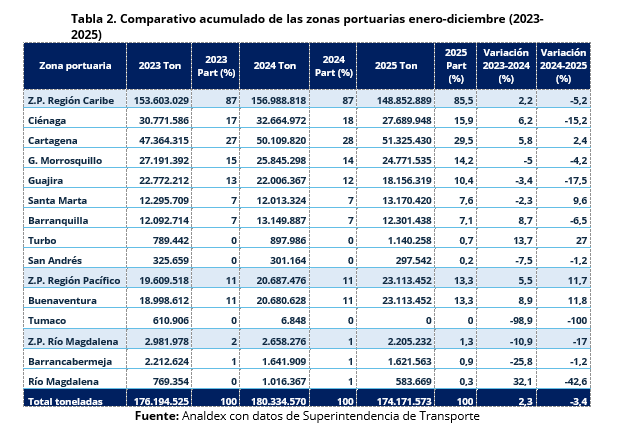

4. Comparativo acumulado del movimiento de carga por zonas portuarias enero diciembre (2023-2025)

Como se indicó anteriormente, durante el período analizado el tráfico portuario totalizó 174,2 millones de toneladas movilizadas en 2025, lo que representa una variación negativa de 3,4% frente a 2024, cuando se movilizaron 180,3 millones de toneladas. No obstante, al comparar con 2023, año en el que se registraron 176,2 millones de toneladas, se observa que el volumen movilizado en 2025 también fue menor, evidenciando una reducción aproximada del 1,1% frente a ese año.

Los retrocesos más importantes se presentaron en Tumaco, (-100), Río Magdalena (-42,5), Guajira (-17,5%) y Ciénaga (-15,2%), mientras que Turbo y Santa Marta mostraron crecimientos del 27% y 9,6% respectivamente.

En la zona portuaria de la región Caribe, Ciénaga, Golfo de Morrosquillo, Guajira, Barranquilla y San Andrés registraron decrecimientos frente a 2024. Por el contrario, Cartagena, Santa Marta y Turbo presentaron crecimientos, siendo Turbo la zona con la mayor variación positiva (27,0%), seguida por Santa Marta (9,6%).

Por otro lado, la zona portuaria del Pacífico alcanzó un crecimiento de 11,7% respecto al año anterior, impulsado en mayor medida por la actividad de Buenaventura. Respecto a 2023 la región se mantiene en niveles similares.

Finalmente, la zona portuaria del Río Magdalena movilizó en 2025 2,2 millones de toneladas, lo que representa una participación del 1,3% del total nacional. Este volumen significó una disminución del 17,0% frente a 2024, cuando se registraron 2,7 millones de toneladas, manteniendo así una tendencia decreciente en el último año. Dentro de la zona, Barrancabermeja concentró la mayor parte del tráfico.

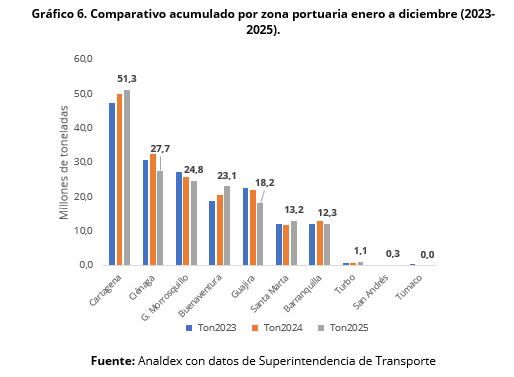

En el siguiente gráfico se muestra el comportamiento del tráfico portuario por zonas durante los tres últimos años (2023-2025), expresado en millones de toneladas. Se observa evolución en los volúmenes especialmente en Cartagena y Buenaventura. En contraste, Ciénaga y Guajira presentan descensos frente a los años anteriores.

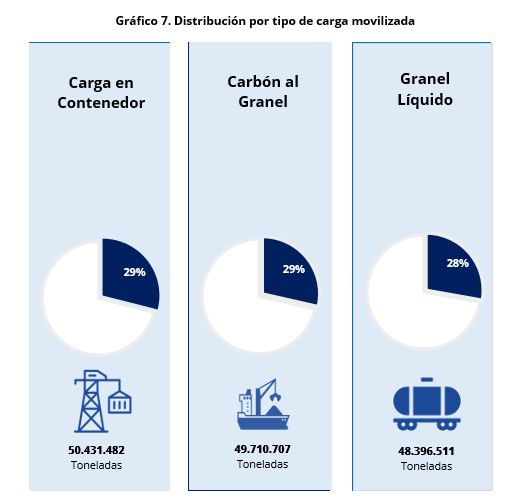

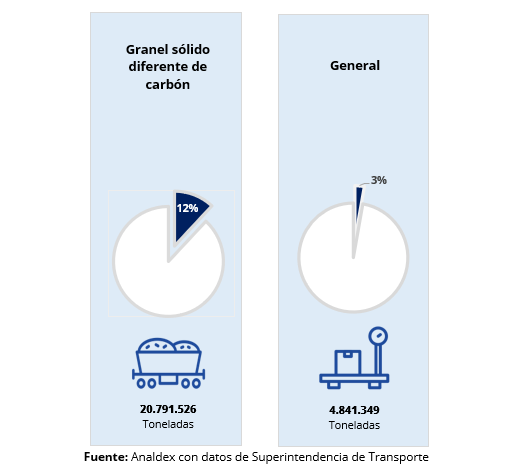

5. Toneladas movilizadas por tipo de carga

En 2025, el movimiento portuario se concentró principalmente en contenedores, granel líquido y carbón mientras que los graneles sólidos diferentes al carbón y la carga general tuvieron una menor participación, como se muestra en el siguiente gráfico.

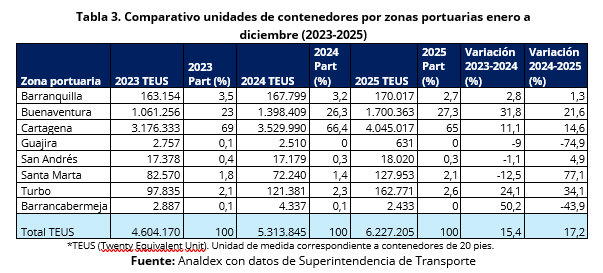

6. Movimiento en contenedores por zona portuaria

El movimiento de contenedores en los puertos de país llegó a 6,2 millones de TEUS, lo que representa un incremento del 17,2% si se compara con el mismo período del 2024.

La Zona Portuaria de Cartagena sigue siendo líder con 4,04 millones de TEUS, equivalentes al 65% del total nacional. Le sigue la zona Portuaria de Buenaventura con 1,7 millones de TEUS que representan un 27,3% del total.

La zona Portuaria de Santa Marta registró un aumento del 77,1% con 127,9 mil TEUS y una participación de 2,1%. Turbo, por su parte alcanzó 162,7 mil TEUS, un crecimiento de 34,1% y una participación del 2,6%.

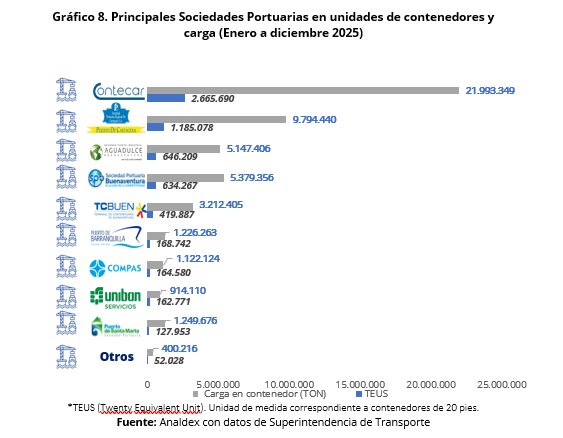

7. Principales Sociedades Portuarias de Servicio Público en movimiento de contenedores

La Terminal de Contenedores de Cartagena S.A. lideró el movimiento de contenedores con 2,7 millones de TEUS (42,8%), seguida por la Sociedad Portuaria Regional de Cartagena que movilizó 1,2 millones de TEUS (19%).

En el Pacífico, la Sociedad Puerto Industrial Aguadulce encabeza el listado con una participación del 10,4% y alrededor de 646,2 mil TEUS, seguido de la Sociedad Portuaria Regional de Buenaventura y la Sociedad Portuaria Terminal de Contenedores de Buenaventura – TCBUEN con una participación de 10,2% y 6,7 respectivamente, mostrando así, la importancia de la región en la dinámica portuaria.

Además, la Sociedad Portuaria Regional de Barranquilla y Unibán Servicios en Turbo tuvieron una participación de 2,7% y 2,6% respectivamente.

8. Situación contenedores vacíos en Buenaventura

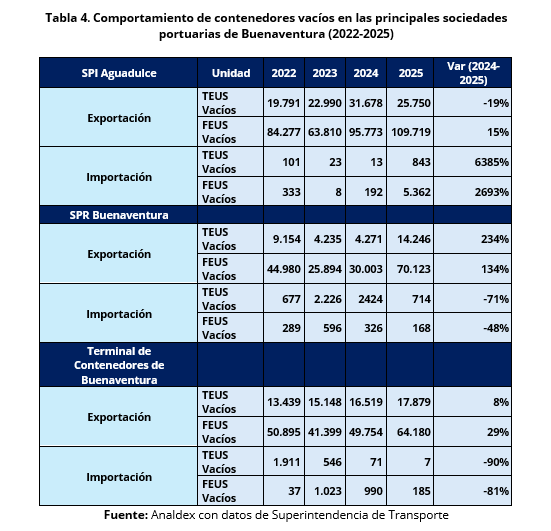

Los datos del movimiento de contenedores vacíos por Buenaventura entre 2022 y 2025 evidencian una dinámica diferenciada entre las terminales de la zona portuaria, con incrementos importantes en algunos tipos de unidades, particularmente en las exportaciones.

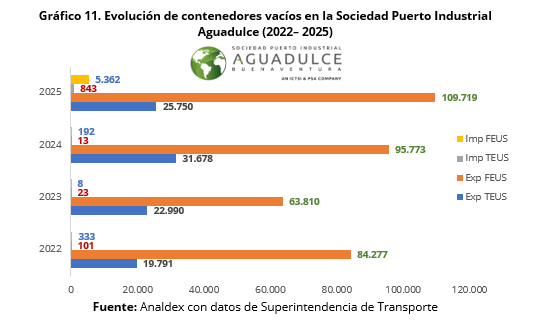

En el caso de SPI Aguadulce, el comportamiento de las exportaciones muestra variaciones a lo largo del periodo. Los TEUS vacíos pasaron de 19.791 unidades en 2022 a 25.750 en 2025, aunque registraron una disminución del 19% frente a 2024, cuando se movilizaron 31.678 unidades.

Por su parte, los FEUS vacíos evidencian un crecimiento más sostenido, pasando de 84.277 unidades en 2022 a 109.719 en 2025, lo que representó un incremento del 15% frente a 2024.

En cuanto a las importaciones de contenedores vacíos en SPI Aguadulce, el comportamiento resulta particularmente llamativo. Los TEUS vacíos aumentaron significativamente en el último año, pasando de 13 unidades en 2024 a 843 en 2025, lo que equivale a un incremento del 6.385%. De igual manera, los FEUS vacíos presentaron un crecimiento notable al pasar de 192 unidades a 5.362, registrando una variación positiva del 2.693%.

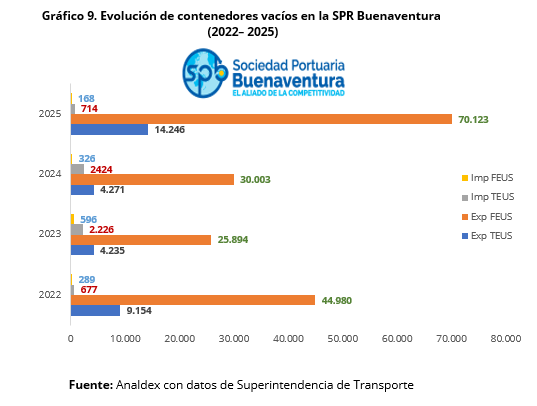

Por su parte, la Sociedad Portuaria Regional de Buenaventura presentó un crecimiento significativo en la salida de contenedores vacíos de exportación. Los TEUS vacíos pasaron de 4.271 unidades en 2024 a 14.246 en 2025, lo que representa un incremento del 234%, mientras que los FEUS vacíos aumentaron de 30.003 a 70.123 unidades, equivalente a una variación positiva del 134%. En contraste, en el frente de las importaciones se observa una reducción en el ingreso de unidades vacías, con una caída del 71% en TEUS y del 48% en FEUS frente a 2024.

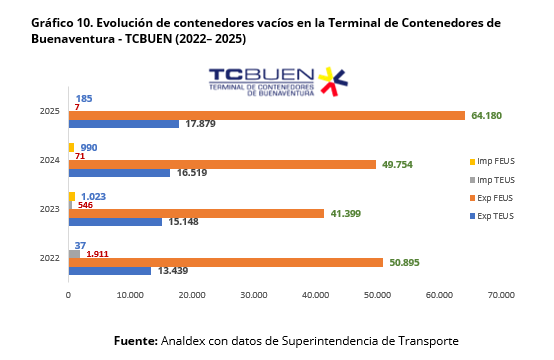

En la Sociedad Portuaria Terminal de Contenedores de Buenaventura (TCBUEN) se observa un crecimiento moderado en las exportaciones de contenedores vacíos. Los TEUS vacíos aumentaron de 16.519 unidades en 2024 a 17.879 en 2025, registrando una variación positiva del 8%, mientras que los FEUS vacíos pasaron de 49.754 a 64.180 unidades, lo que representó un incremento del 29%. En contraste, las importaciones de unidades vacías registraron una reducción importante, con una disminución del 90% en TEUS y del 81% en FEUS frente a 2024.

En general, los resultados muestran que las exportaciones de contenedores vacíos continúan siendo el principal componente del movimiento de este tipo de unidades en Buenaventura, mientras que las importaciones mantienen volúmenes relativamente bajos, aunque con variaciones significativas en algunas terminales durante el último año analizado.

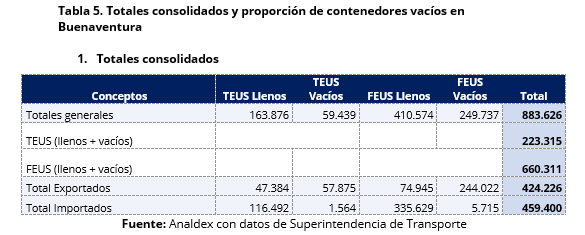

Para el periodo analizado, la proporción de contenedores vacíos frente a los llenos exportados desde Buenaventura muestra que el total de TEUS vacíos equivale al 122,14% de los TEUS llenos, mientras que el total de FEUS vacíos representa aproximadamente el 325,6% de los FEUS llenos exportados. Esto refleja una alta participación de contenedores vacíos en las operaciones de exportación desde la zona portuaria.

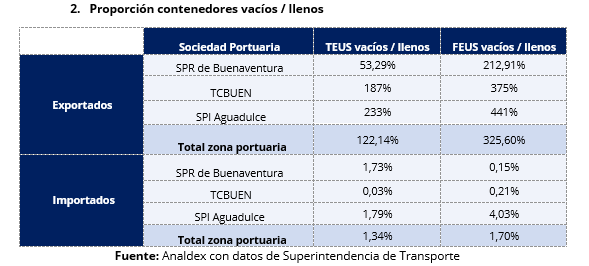

La mayor proporción de vacíos respecto a llenos exportados se presenta principalmente en TCBUEN y SPI Aguadulce. En SPI Aguadulce, los TEUS vacíos representan el 233% de los TEUS llenos y los FEUS vacíos el 441%, mientras que en TCBUEN los TEUS vacíos equivalen al 187% de los llenos y los FEUS vacíos al 375%.

Por otra parte, en la Sociedad Portuaria Regional de Buenaventura esta relación es menor, donde los TEUS vacíos representan el 53,29% de los TEUS llenos exportados, mientras que los FEUS vacíos equivalen al 212,91% de los llenos.

En el caso de las importaciones, esta proporción es considerablemente menor en toda la zona portuaria, situándose alrededor del 1,34% en TEUS y 1,7% en FEUS. Por sociedad portuaria, la SPR de Buenaventura registra proporciones del 1,73% en TEUS y 0,15% en FEUS; TCBUEN del 0,03% en TEUS y 0,21% en FEUS; y SPI Aguadulce del 1,79% en TEUS y 4,03% en FEUS.

En las siguientes tablas se detalla el volumen total de contenedores movilizados según tipo (TEUS – FEUS) y característica (vacíos – llenos) de la zona portuaria de Buenaventura, además de la proporción de contenedores vacíos respecto a los llenos para el total de la zona y por sociedad portuaria.

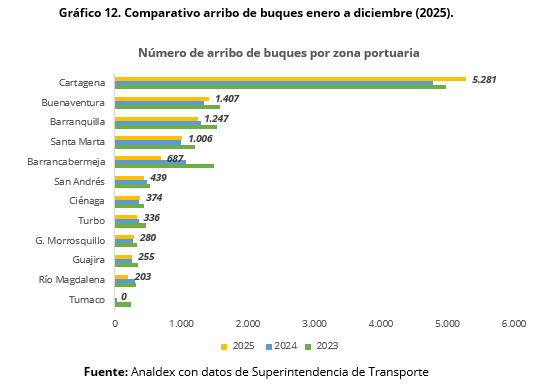

9. Arribo de buques por zona portuaria

Entre enero y diciembre de 2025 se registraron 11.515 arribos de buques a los puertos del país, cifra que representa una leve disminución del 0,3% frente a 2024, cuando se contabilizaron 11.548 arribos, y una reducción más significativa frente a 2023, año en el que se registraron 13.455 arribos.

La zona portuaria que más buques recibió fue Cartagena, con 5.281 arribos, lo que equivale aproximadamente al 45,9% del total nacional. Le siguen Buenaventura con 1.407 arribos (12,2%) y Barranquilla con 1.247 arribos (10,8%), consolidándose como los principales puntos de llegada de buques al país durante el periodo analizado.

A nivel regional, la zona portuaria de la Región Caribe concentró la mayor parte del tráfico marítimo con 9.218 arribos de buques, lo que representa 80,1% del total nacional. En segundo lugar, se ubicó la zona portuaria de la Región Pacífico, con 1.407 arribos y una participación del 12,2%, seguida por la zona portuaria del Río Magdalena, que registró 890 arribos, equivalentes al 7,7% del total.

10. Coyuntura y perspectiva

El comercio marítimo mundial muestra señales de estancamiento hacia finales de 2025 e inicios de 2026, con un crecimiento cercano al 0,5 %. Este comportamiento está influenciado por la caída en el comercio de carbón, mayores tiempos operativos en puertos y el impacto de tensiones geopolíticas, que han obligado a desviar rutas marítimas y aumentar las distancias recorridas. A su vez, las disputas comerciales, especialmente entre Asia y Norteamérica, han reducido el transporte de contenedores en algunas rutas, aunque otras conexiones, como Asia–Europa y Asia–Latinoamérica, han mostrado crecimiento.

En este contexto, los costos de transporte han presentado volatilidad. Los fletes de contenedores aumentaron durante 2025, pero comenzaron a descender a inicios de 2026, mientras que los fletes de carga a granel registraron incrementos durante gran parte de 2025 antes de moderarse en 2026.

A pesar del panorama global, las perspectivas para América Latina son positivas, impulsadas por el fortalecimiento del comercio con Asia y el desarrollo de infraestructura portuaria. En Colombia, se destacan avances como la consolidación de Cartagena como hub logístico internacional, el fortalecimiento de rutas desde Buenaventura hacia Asia y la entrada en operación de nuevas infraestructuras portuarias.

En términos operativos, el país ha mostrado recuperación en el movimiento de carga contenerizada y agrícola. Sin embargo, persisten desafíos como la caída en las exportaciones de carbón y problemas logísticos en Buenaventura, los cuales han venido siendo mitigados mediante acciones coordinadas que han mejorado la eficiencia portuaria.

El presente documento es un análisis elaborado por la Dirección de Asuntos Logísticos de Analdex con base en la información oficial reportada por la Superintendencia de Transporte. Para efectos de consulta y verificación, puede acceder al informe completo que se encuentra disponible en el portal web de la Superintendencia de Transporte, en el siguiente enlace: Estadísticas de Tráfico Portuario en Colombia, enero a diciembre 2025.

Proyectado por: Nicolás Mendoza Barrera

Revisado por: Aura Díaz Bonilla