El sector del Sistema Moda y Confecciones en Colombia evidenció un comportamiento dinámico. Por un lado, las exportaciones lograron mantenerse estables, lo que demuestra que los productos nacionales siguen teniendo un espacio importante y buen recibimiento en los mercados internacionales. Por otro lado, se observa un aumento notorio en las importaciones. Esto nos indica que el consumo interno está activo, pero también refleja que seguimos dependiendo de traer insumos y artículos terminados de otros países, principalmente de Asia.

En este informe, se revisa el comportamiento de las ventas al exterior: cuáles son los departamentos más exportadores, los principales destinos, los productos más demandados y los medios de transporte utilizados. Luego, se realiza el mismo ejercicio con las importaciones, lo que permite tener una visión más clara y completa del panorama en el que se mueve la industria hoy en día. Además, de analizar los principales desafíos que afectan al sector.

1. Exportaciones

Para el año 2025, el sector de Sistema Moda y Confecciones alcanzó exportaciones por un valor de USD FOB $920,6 millones, presentando un crecimiento de 1,8% respecto a 2024 cuando se alcanzaron exportaciones por USD FOB $904,0 millones.

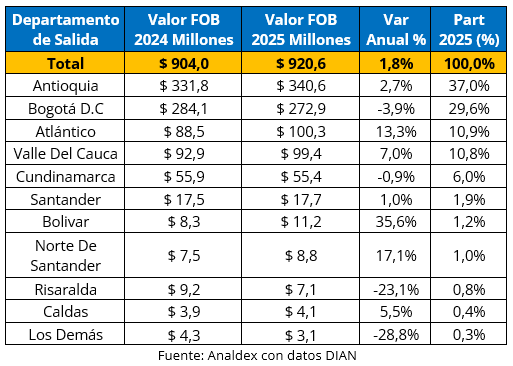

1.1. Por Departamento Origen

En el ranking nacional, Antioquia se ubicó en la primera posición entre los departamentos exportadores del sector, con ventas externas por USD FOB $340,6 millones, lo que representó el 37,0% del total nacional y un incremento del 2,7% frente al año anterior. Por su parte, Bogotá D.C. ocupó la segunda posición, con exportaciones por USD FOB $272,9 millones y una participación de 29,6%. El tercer lugar lo ocupó Atlántico, reportando ventas por USD FOB $100,3 millones, lo que significó una variación positiva del 13,3% y una participación del 10,9%.

Por otro lado, algunos departamentos registraron contracciones en sus ventas externas durante este periodo. Cundinamarca presentó un leve descenso del 0,9%, alcanzando un valor de USD FOB $55,4 millones. Además de Risaralda, que experimentó una caída más pronunciada del 23,1%, registrando USD FOB $7,1 millones en comparación con los USD FOB $9,2 millones obtenidos en 2024.

Tabla 1. Exportaciones por departamento de origen (2024 – 2025)

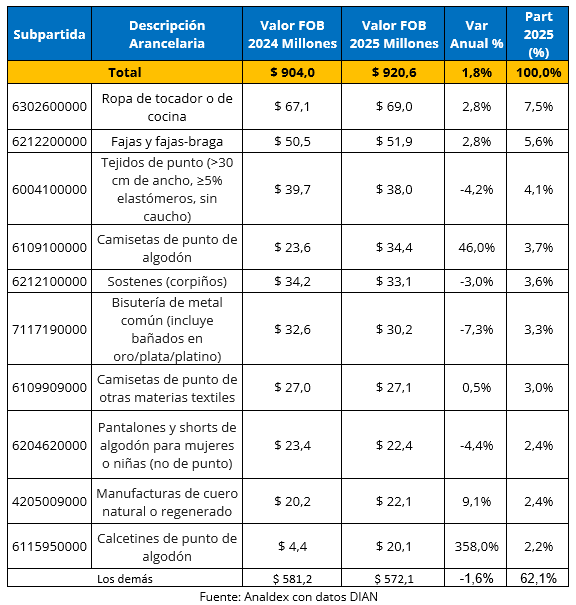

1.2. Por producto

Las exportaciones del sector estuvieron lideradas por la Ropa de tocador o de cocina, la cual alcanzó exportaciones por USD FOB $69,0 millones. Esto representó el 7,5% del total exportado por el sector y registró un crecimiento del 2,8% frente a los USD FOB $67,1 millones reportados en 2024.

En segundo lugar, se ubicaron las Fajas y fajas-braga, con un valor exportado de USD FOB $51,9 millones, lo que significó un aumento del 2,8% y una participación del 5,6%. El tercer principal producto de exportación correspondió a los Tejidos de punto, que sumaron USD FOB $38,0 millones y representaron el 4,1% del total nacional, aunque presentó una disminución del 4,2% en comparación con 2024.

También, se destaca el comportamiento excepcional de los Calcetines de punto de algodón, que experimentó un fuerte crecimiento del 358,0%, pasando de USD FOB $4,39 millones en 2024 a USD FOB $20,10 millones en 2025. De igual manera, las Camisetas de punto de algodón evidenciaron un incremento del 46,0%, alcanzando los USD FOB $34,42 millones y aportando un 3,7% a la participación total del sector.

Tabla 2. Principales productos exportados (2024 – 2025)

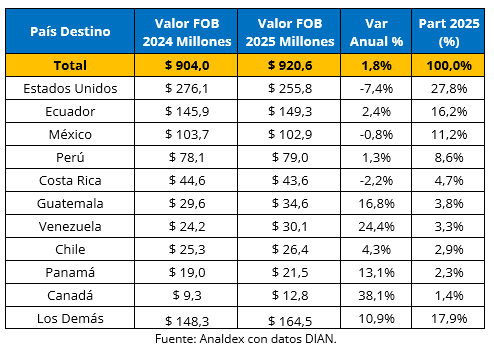

1.3. Por país destino

Entre los principales destinos de las exportaciones del sector, Estados Unidos se consolidó como el principal socio comercial, con un valor por USD FOB $255,8 millones. A pesar de su liderazgo con participación del 27,8% sobre el total, registró una contracción del 7,4% respecto a los USD FOB $276,1 millones del año 2024. El segundo lugar lo ocupó Ecuador, con exportaciones que alcanzaron los USD FOB $149,3 millones, logrando un crecimiento del 2,4% y una participación del 16,2%. México se ubicó en la tercera posición, sumando USD FOB $102,9 millones (11,2% de participación), lo que representó una leve disminución del 0,8% frente al año anterior.

Por otro lado, Canadá registró el mayor crecimiento anual de este grupo con un 38,1%, pasando de USD FOB $9,3 millones en 2024 a USD FOB $12,8 millones en 2025. De igual forma, se evidencian importantes recuperaciones e incrementos hacia el mercado de Venezuela, con una variación positiva del 24,4% (alcanzando USD FOB $30,1 millones), y hacia Guatemala, con un aumento del 16,8% (USD FOB $34,6 millones).

Tabla 3. Principales destinos de exportación (2024 – 2025)

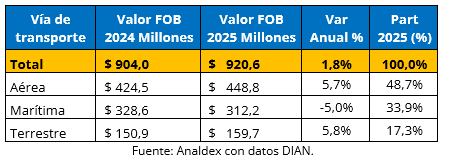

1.4. Por vía de transporte

En cuanto a los canales logísticos utilizados para las ventas externas en 2025, la vía aérea se consolidó como el principal canal logístico del sector, movilizando USD FOB $448,8 millones (48,7% de participación) y registrando un crecimiento del 5,7% frente a 2024.

El transporte marítimo ocupó el segundo lugar con una participación del 33,9% (USD FOB $312,2 millones), aunque fue la única modalidad que presentó una caída de 5,0%.

Finalmente, la vía terrestre mostró el mayor dinamismo con un incremento del 5,8%, sumando USD FOB $159,7 millones y representando el 17,3% de las ventas externas.

Tabla 4. Exportaciones según vía de transporte (2024 – 2025)

2. Importaciones

En 2025, las importaciones del sector Sistema Moda y confecciones alcanzaron un valor de USD CIF $3.821,6 millones, presentando un importante crecimiento del 16,6% respecto a 2024, cuando se registraron compras externas por USD CIF $3.276,7 millones.

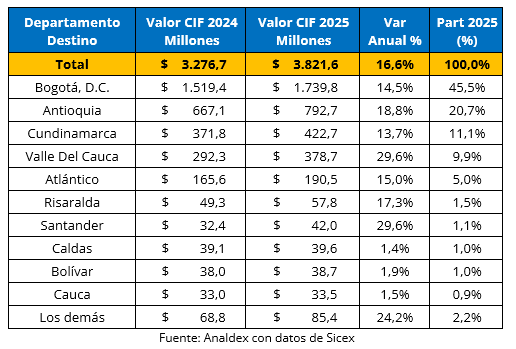

2.1. Por Departamento Destino

En el ranking nacional, Bogotá D.C. fue el principal destino de las importaciones, concentrando el 45,5% del total nacional alcanzando USD CIF $1.739,8 millones, lo que representó un incremento del 14,5% frente al 2024. Seguido de Antioquia, con importaciones por USD CIF $792,7 millones y una participación del 20,7%, registrando un aumento del 18,8%. Por su parte, Cundinamarca ocupó el tercer lugar, sumando USD CIF $422,7 millones, equivalentes al 11,1% del total y un crecimiento del 13,7%.

Por otro lado, se destaca Valle del Cauca y Santander, los cuales presentaron los mayores crecimientos de la tabla, con un 29,6% en ambos casos. El Valle del Cauca alcanzó compras por USD CIF $378,7 millones, mientras que Santander sumó USD CIF $42,0 millones.

Tabla 5. Importaciones por departamento destino. (2024 – 2025)

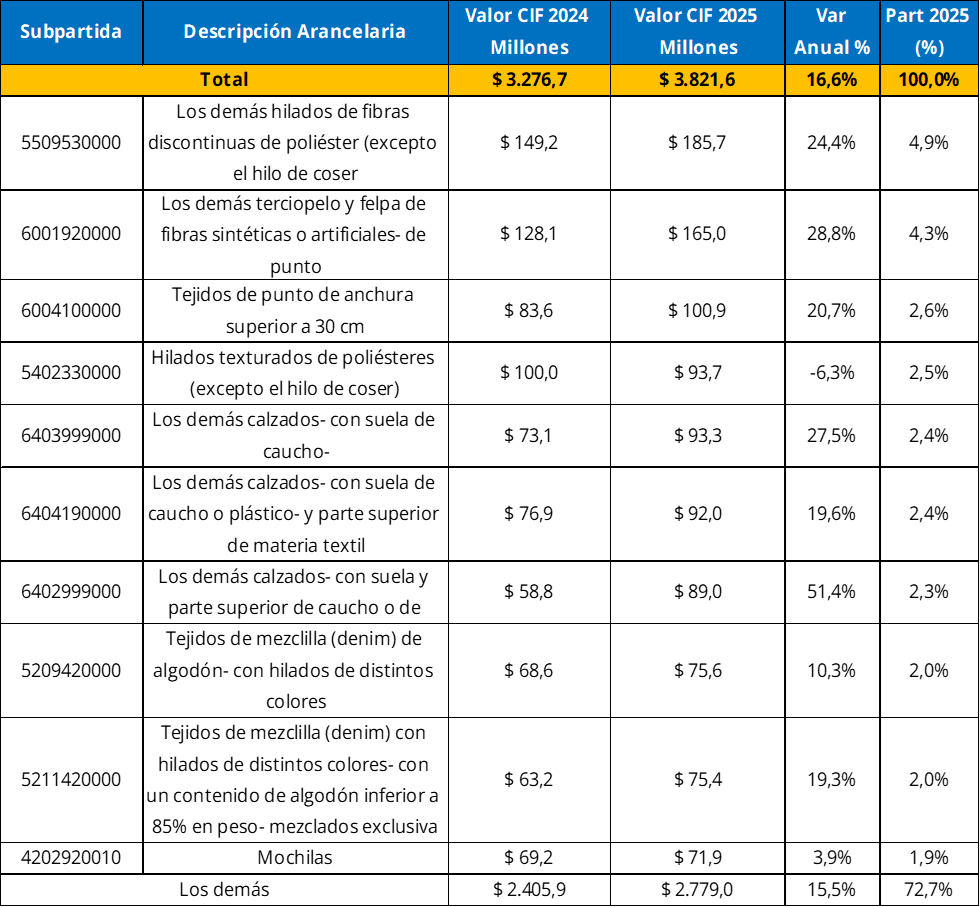

2.2. Por producto

Las exportaciones del sector estuvieron lideradas por los Demás calzados (suela y parte superior de caucho o plástico), con importaciones por USD CIF $185,7 millones. Esto representó el 4,9% del total importado y un crecimiento del 24,4% frente a los USD CIF $149,2 millones registrados en 2024.

En segundo lugar, se ubicaron los Demás calzados (suela de caucho/plástico y parte superior textil), sumando USD CIF $165,0 millones, lo que significó un aumento del 28,8% y una participación del 4,3%. El tercer lugar fue para los Hilados texturados de poliéster, que alcanzaron USD CIF $100,9 millones, equivalentes al 2,6% del total y con un crecimiento del 20,7% respecto al año anterior.

Por otra parte, se destaca la caída de los Demás hilados de poliéster mezclados con algodón, los cuales presentaron una contracción del 6,3%, disminuyendo sus compras a USD CIF $93,7 millones.

Tabla 6. Principales productos importados (2024 – 2025)

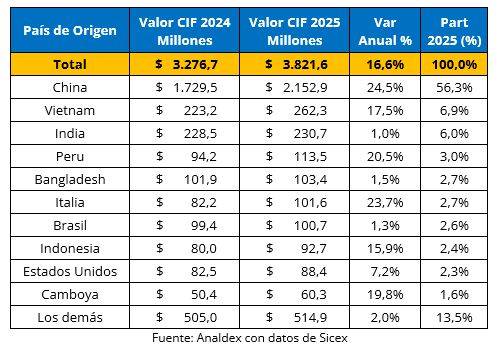

2.3. Por país de origen

En cuanto a los principales países de origen, se destaca China, del cual se adquirieron bienes por un valor de USD CIF $2.152,9 millones, lo que representa una participación del 56,3% sobre el total y un crecimiento del 24,5% frente a los USD CIF $1.729,5 millones registrados en 2024. El segundo proveedor más importante fue Vietnam, con ventas hacia Colombia por USD CIF $262,3 millones, con una participación del 6,9% y un aumento del 17,5%. La tercera posición la ocupó India, sumando USD CIF $230,7 millones (6,0% de participación), aunque presentó un crecimiento de apenas 1,0% en comparación con el año anterior.

Por otra parte, mercados como Brasil y Bangladesh registraron variaciones bastante leves del 1,3% (USD CIF $100,7 millones) y 1,5% (USD CIF $103,4 millones), respectivamente.

Tabla 7. Principales países de origen (2024 – 2025)

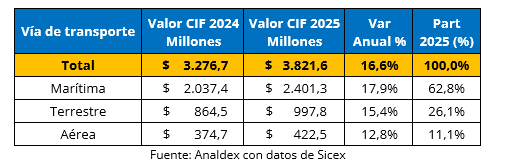

2.4. Por vía de transporte

En 2025, la vía marítima se consolidó como el principal canal logístico para las importaciones del sector, con mercancías por USD CIF $2.401,3 millones. Esta modalidad concentró la mayor participación con un 62,8% sobre el total y registró el mayor crecimiento del grupo, con un 17,9% frente a 2024.

El transporte terrestre se ubicó en el segundo lugar, con el 26,1% de las compras externas. Este canal sumó un valor de USD CIF $997,8 millones, lo que representó un incremento del 15,4% en comparación con el año anterior.

Finalmente, la vía aérea representó el 11,1% del total nacional, con importaciones que alcanzaron los USD CIF $422,5 millones, logrando también un comportamiento positivo al crecer un 12,8%.

Tabla 8. Importaciones según vía de transporte (2024 – 2025)

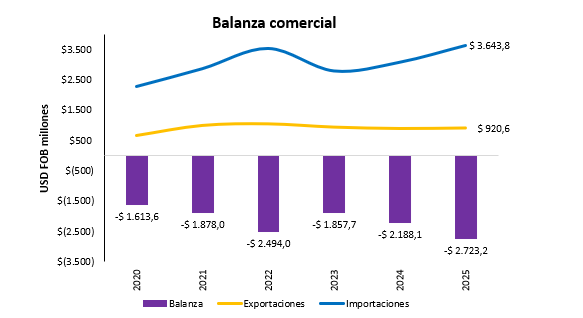

3. Balanza comercial

Durante el periodo 2020-2025, el sector evidenció un déficit comercial estructural, impulsado por un nivel de importaciones que superó constantemente a las exportaciones. Luego de una corrección en 2023, la brecha retomó una fuerte tendencia al alza, alcanzando en 2025 el mayor desbalance de todo el periodo analizado: USD FOB -$2.723,2 millones.

En el corrido de 2026, las exportaciones suman USD $270,7 millones, mientras que las importaciones alcanzan los USD $1.137,5 millones. Por lo tanto, la balanza comercial registra un saldo en contra de USD -$866,8 millones, lo que confirma que el volumen de compras externas sigue superando ampliamente a las ventas internacionales en el inicio del año.

Tabla 9. Balanza comercial (2020-2025)

4. Principales desafíos

El sistema moda enfrenta un entorno regulatorio cada vez más exigente, en el que convergen medidas de protección a la producción nacional y mayores obligaciones de cumplimiento aduanero.

En el caso del calzado, el Decreto 0594 de 2026 estableció un arancel del 35% para las importaciones declaradas por debajo de determinados umbrales de precio, medida que busca contener la subfacturación y la competencia de productos de bajo valor provenientes de países sin acuerdo comercial.

A ello se suman los controles especiales de valoración, el arancel aplicable a confecciones originarias de países sin acuerdos comerciales, las reglas de origen y los requisitos técnicos de etiquetado, composición y trazabilidad.

Otro desafío corresponde a la declaración anticipada prevista en el Decreto 659 de 2024. Aunque fue concebida como una transformación estructural del régimen de importaciones, su implementación general continúa pendiente debido a los retrasos en las pruebas funcionales y en la habilitación de los servicios informáticos de la DIAN. Esta situación genera incertidumbre operativa para las empresas, particularmente en sectores con alta dependencia de insumos importados y tiempos logísticos sensibles.

Elaboró: Maria Alejandra Barrera, Cristian García.

Revisó: Giovanni Andrés Gómez.