El 4 de marzo de 2026, la Dirección de Impuestos y Aduanas Nacionales convocó al Consejo Gremial Nacional ampliado para iniciar la revisión técnica del Proyecto de Ley 312 de 2025 Senado, radicado en octubre del año anterior. Lo que comenzó ese día como una reunión de revisión se convirtió, a lo largo de las semanas siguientes, en uno de los procesos de concertación normativa más intensos en los que el sector privado aduanero ha participado en años recientes. Hoy, a poco más de dos meses del plazo del 20 de junio de 2026 fijado por la Sentencia C-072 de 2025 de la Corte Constitucional, el balance de ese proceso merece ser reconocido públicamente.

Ochenta horas de mesa técnica

Entre el 4 de marzo y el 8 de abril, el sector público y el sector privado acumularon aproximadamente ochenta horas de trabajo presencial en mesas técnicas. La metodología fue exigente: revisión artículo por artículo del cuadro de propuestas de modificación, discusión de líneas rojas, intercambio de fórmulas alternativas y construcción de redacciones consensuadas. El proceso culminó el miércoles 8 de abril en una sesión que reunió, por primera vez en este ciclo, a la DIAN, al sector privado y a los congresistas ponentes de los proyectos.

Para ese momento, los Proyectos de Ley 312 y 331 de 2025 Senado, este último presentado por el sector privado, ya habían sido acumulados por la Mesa Directiva de la Comisión Segunda del Senado. El texto del 7 de abril que se entregó como propuesta de ponencia recoge esa acumulación e incorpora los acuerdos alcanzados en las mesas. Desde ANALDEX, hemos hecho seguimiento técnico a cada uno de esos acuerdos, y consideramos que tres de los avances incorporados merecen un reconocimiento explícito.

1. Debida diligencia: el operador diligente deja de ser tratado como infractor

Este es, probablemente, el avance filosófico más importante del nuevo texto. Aunque el encabezado del Artículo 15 mantiene la expresión «prescindiendo del análisis de culpabilidad», el ecosistema normativo que lo rodea neutraliza materialmente la responsabilidad objetiva para el operador que actúa con diligencia. Esta arquitectura tiene tres componentes que operan de manera articulada.

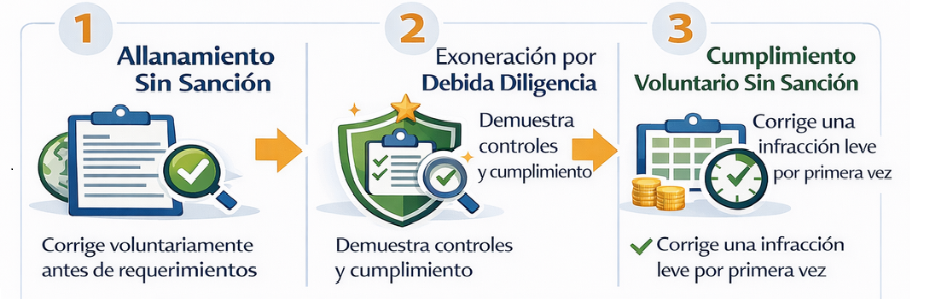

El primero es el allanamiento sin sanción del numeral 1 del Artículo 19. El operador que, sin intervención de la autoridad aduanera, reconozca voluntariamente la infracción antes de la notificación del requerimiento especial aduanero no será sancionado. Es un cambio de filosofía: el régimen premia al operador que detecta y corrige su propio error, en lugar de castigarlo.

El segundo es la debida diligencia como causal de exoneración, incorporada en el numeral 9 del Artículo 23. El operador puede desvirtuar la responsabilidad demostrando las acciones de debida diligencia desplegadas en su operación, con apertura probatoria suficiente para acreditar controles, procedimientos y estándares de cumplimiento.

El tercero es el cumplimiento voluntario sin sanción previsto en el Parágrafo 1 del Artículo 15: quien por primera vez en tres años incurra en una infracción leve y corrija su situación no será objeto de sanción pecuniaria.

Leídos en conjunto, estos tres componentes producen un resultado operativamente sustantivo. El operador diligente que se autocorrige no es sancionado. El operador detectado por la autoridad pero que demuestra diligencia puede exonerarse. El que no puede demostrar diligencia pero reconoce la infracción accede a una escalera de reducciones progresivas. La distancia conceptual con la propuesta original del PL 331S subsiste, pero el resultado práctico para el operador que actúa de buena fe se aproxima sustancialmente al estándar que el sector privado venía proponiendo. Es la diferenciación entre el error y el fraude que el régimen necesitaba.

2. Caducidad del decomiso: seguridad jurídica con criterio objetivo

La propuesta original contenida en el PL 331S de 2025 era reconocer el decomiso como lo que materialmente es, la sanción más severa del régimen, con todas las garantías procesales que esa naturaleza implica. Atendiendo la preocupación expresada por la autoridad aduanera sobre la viabilidad operativa de esa reclasificación, el sector privado ajustó su posición para concentrar el avance en lo que constituye, en la práctica, el corazón de la seguridad jurídica del operador, esto es, la existencia de un plazo cierto y un criterio objetivo para determinar desde cuándo corre.

El nuevo Artículo 39 recoge ese ajuste con dos elementos. Primero, unifica el plazo en cinco años para todas las causales, eliminando la dualidad anterior que mantenía cinco años para las causales de contrabando y tres años para las demás. Segundo, para las causales generales, fija el inicio del cómputo en un criterio verificable. La redacción del inciso segundo del Artículo 39 establece que

… en los demás casos la facultad para iniciar la acción de control será de cinco (5) años que se contarán a partir de la fecha de los documentos que soportan la introducción de la mercancía al territorio aduanero nacional.

Esta fórmula tiene dos virtudes. La primera es que desaparece la lectura subjetiva sobre el momento desde el cual la autoridad puede iniciar la acción. La segunda es que el operador cuenta ahora con un criterio documentado, verificable por terceros y predecible para determinar cuándo opera la caducidad. La posición original del PL 331S sobre la naturaleza del decomiso queda como una discusión que el sector privado seguirá dando, pero el avance práctico en seguridad jurídica es real y debe ser reconocido.

3. Cobro coactivo: ejecutoria diferida y un nuevo incentivo para el OEA

El tercer avance es de arquitectura técnica más fina, pero su efecto práctico es considerable. El nuevo Artículo 98 introduce una distinción que no existía en versiones anteriores del proyecto: la firmeza de los actos administrativos y el inicio de la acción de cobro coactivo dependen ahora del tipo de garantía que respalde la operación, y del estatus del operador.

Para las obligaciones que no se encuentran soportadas con garantía alguna o que se soportan con garantías específicas, la acción de cobro se iniciará cuando finalice la discusión en sede administrativa. Para las liquidaciones oficiales y las resoluciones que impongan sanciones de multa amparadas en garantías globales o impuestas a Operadores Económicos Autorizados, el cobro se iniciará una vez se resuelva la discusión en sede judicial. La notificación del acto de fondo se constituye, para los efectos correspondientes, en reclamación a las aseguradoras y afianzadoras.

El alcance práctico de este avance es mayor de lo que la letra del artículo sugiere a primera vista. La gran mayoría de las figuras de usuario aduanero sujetas a registro operan bajo garantías globales como soporte de sus operaciones. En consecuencia, el régimen general efectivo del nuevo texto es de ejecutoria diferida: el operador que ejerce el derecho a la defensa judicial no queda expuesto al cobro inmediato de sumas que aún están en discusión. Adicionalmente, el texto introduce un beneficio diferenciador para el Operador Económico Autorizado que opera con independencia del tipo de garantía. Esto fortalece sustancialmente la figura del OEA en el ordenamiento aduanero colombiano y, en la práctica, constituye un nuevo incentivo para la certificación.

El valor de la concertación técnica

Este resultado no se obtuvo por concesión del sector privado ni por imposición del sector público. Se obtuvo porque, durante más de cinco semanas, primó la discusión técnica sobre la posición política. Ambas partes se movieron de sus posiciones iniciales. Ambas reconocieron la legitimidad de las preocupaciones de la otra. Y ambas compartían un objetivo común: construir un instrumento que combata con severidad el contrabando y el fraude aduanero, pero que al mismo tiempo facilite el comercio legítimo, reconociendo el cumplimiento voluntario, la debida diligencia del operador y la diferenciación entre el error y el fraude.

Desde ANALDEX reconocemos expresamente la voluntad técnica y la disposición de la DIAN durante todo el proceso. Los avances aquí reseñados, junto con otros igualmente sustantivos en materia de capacidad económica, lesividad, errores formales y responsabilidad de las agencias de aduana, son producto directo de esa disposición y del trabajo serio de los equipos técnicos de ambas orillas.

Sabemos que al momento de esta publicación persisten algunos puntos que no han quedado resueltos en su totalidad y que serán materia del debate congresional que viene. Sobre ellos seguiremos haciendo nuestros aportes técnicos con el mismo rigor y la misma disposición con la que hemos participado hasta hoy. Pero el avance alcanzado merece ser reconocido públicamente, porque demuestra algo que conviene no olvidar en tiempos de polarización: cuando el sector público y el sector privado se sientan a discutir con argumentos técnicos sobre un objetivo común, el resultado es mejor que cualquier texto construido en solitario.

El comercio exterior no solo mueve mercancías, mueve países. Y el camino para moverlo hacia un futuro más próspero pasa, necesariamente, por construir juntos las normas que lo regulan.