Hasta hace muy poco, la preocupación por el impuesto a los plásticos parecía ser un asunto exclusivo de la industria petroquímica o de los productores nacionales de envases. Sin embargo, el panorama del comercio exterior colombiano cambió radicalmente y en silencio.

Si tu operación consiste en importar tornillos en una bolsa de polietileno, traer electrodomésticos protegidos con icopor, ingresar medicamentos en cajas agrupadas con film termoencogible, o incluso importar maquinaria envuelta en película stretch, hoy eres sujeto pasivo del Impuesto Nacional sobre Productos Plásticos de un Solo Uso (IPUSUI).

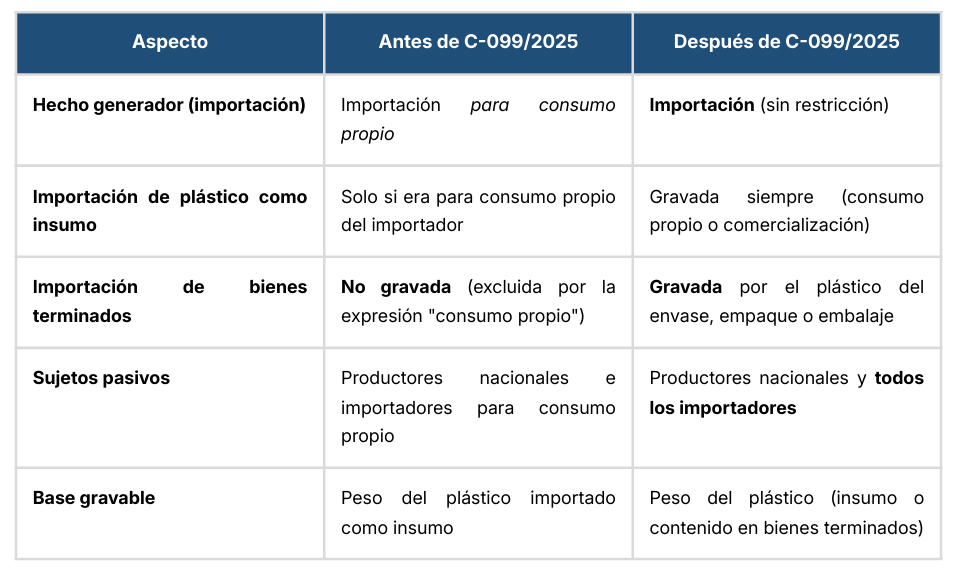

La Sentencia C-099 de 2025 de la Corte Constitucional marcó un punto de inflexión. Lo que la Ley 2277 de 2022 había concebido inicialmente con un alcance limitado, se transformó por vía jurisprudencial. La Corte eliminó la restricción que limitaba el impuesto a la importación para «consumo propio».

El resultado es que hoy, cualquier importación de bienes terminados que contenga envases, empaques o embalajes plásticos de un solo uso está gravada. Ya no importa si traes el producto para usarlo en tu fábrica o para comercializarlo en una gran superficie; el componente plástico que protege tu mercancía debe pagar el IPUSUI, por regla general y salvo algunas excepciones.

Esta nueva realidad nos sitúa frente a una fecha crítica que enciende las alarmas en los departamentos de comercio exterior y contabilidad: este viernes 13 de febrero, según el calendario tributario, vencería el plazo para declarar y pagar el impuesto correspondiente al año gravable 2025.

Una obligación exigible en medio de un vacío operativo

Aquí radica la gran paradoja jurídica y operativa que enfrentamos hoy desde el gremio y los usuarios del comercio exterior. Existe una obligación sustancial clara y exigible desde el 25 de julio de 2025 para el IPUSUI (fecha de aplicación de la sentencia), pero carecemos de las herramientas formales para cumplirla.

A la fecha de redacción de esta entrada, la Dirección de Impuestos y Aduanas Nacionales (DIAN) no ha expedido la resolución definitiva que establezca el procedimiento para pesar, liquidar y pagar este tributo en el caso de las importaciones de bienes terminados.

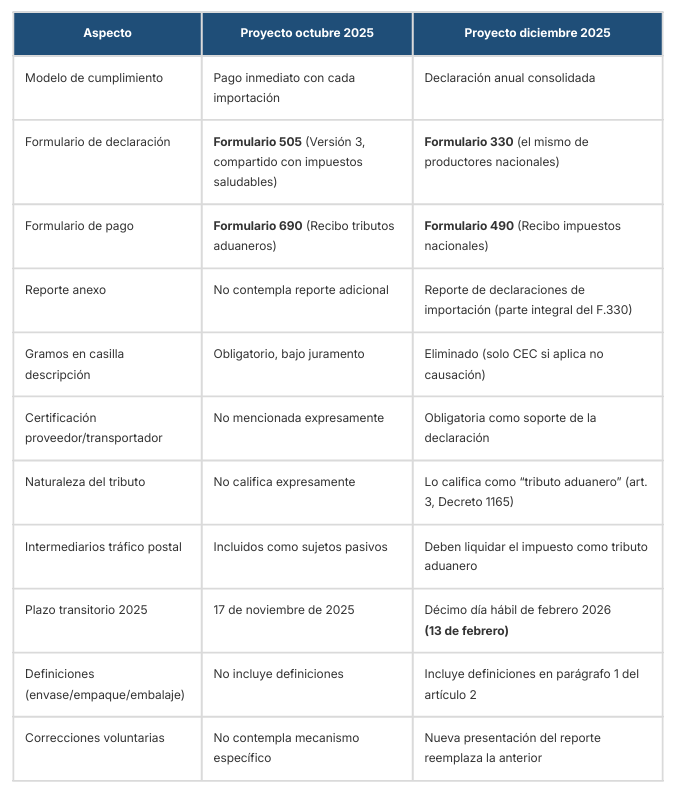

Los importadores navegan en un mar de incertidumbre entre dos borradores de resolución (publicados en octubre y diciembre de 2025) que plantean modelos diametralmente opuestos.

El primer proyecto sugería un pago inmediato con cada declaración de importación, integrando el recaudo al proceso de nacionalización. El segundo proyecto, más reciente, giró hacia un esquema de declaración anual consolidada, similar al de los productores nacionales.

Esta falta de certeza sobre si usar el Formulario 505 o el 330, o sobre qué metodología de pesaje es la oficial, genera una inseguridad jurídica evidente que no podemos normalizar. Sin embargo, es fundamental entender que la ausencia de reglamentación final no elimina el riesgo fiscal: la obligación existe y el reloj tributario no se detiene.

La trampa de la «cascada limitada»

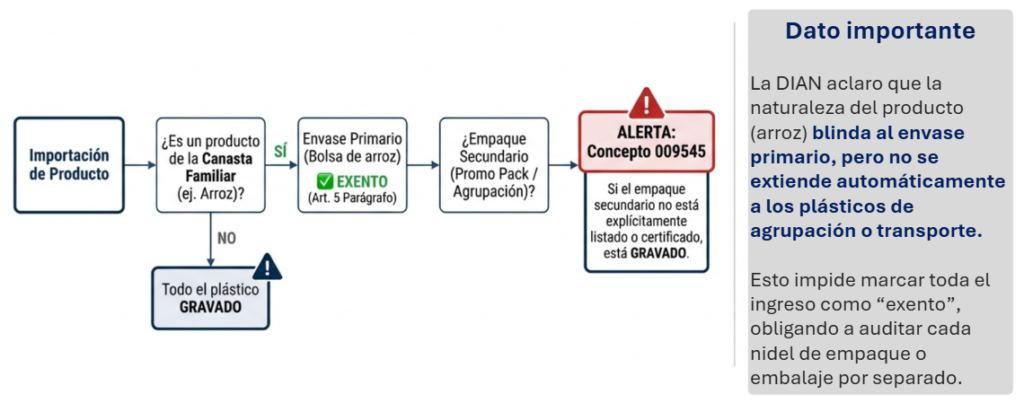

Uno de los aspectos más delicados de esta coyuntura, y que desarrollamos a profundidad en nuestra guía, es la interpretación de las exclusiones. Muchos importadores asumen erróneamente que el impuesto funciona con una lógica binaria de «todo o nada».

Es común escuchar: «yo importo arroz, que es canasta familiar, así que estoy exento» o «yo traigo medicamentos, así que no pago el impuesto». La realidad técnica es mucho más compleja y peligrosa.

Hemos identificado un concepto técnico que denominamos la «cascada limitada», derivado de la doctrina reciente de la DIAN. Según este criterio, la exclusión tributaria del IPUSUI (por ejemplo, para alimentos de la canasta familiar) suele proteger únicamente el envase primario, es decir, la capa que está en contacto directo con el producto.

Volvamos al ejemplo del arroz. La bolsa que contiene el grano estaría excluida. Pero si esas bolsas vienen agrupadas en un promo-pack de seis unidades envueltas en plástico, o si las cajas vienen estibadas con película stretch para su transporte internacional, esas capas secundarias y terciarias sí pagan impuesto.

Esto obliga a los importadores a realizar una auditoría capa por capa de cada operación para determinar sí aplica el IPUSUI. No basta con clasificar el producto importado; hay que diseccionar quirúrgicamente cómo viene empacado y determinar el peso en gramos de cada componente plástico gravado. Asumir una exención total puede derivar en sanciones por inexactitud.

El desafío del pesaje y la certificación imposible

Si la inseguridad jurídica preocupa, la inviabilidad operativa alarma. La base gravable del impuesto es el peso en gramos del envase, embalaje o empaque. Parece simple, pero en la práctica aduanera es un desafío monumental.

¿Cómo determina un importador el peso exacto del plástico en una carga de 100.000 unidades de tornillería sin abrir cada paquete?

Los proyectos de resolución han sugerido exigir una certificación del proveedor extranjero o del transportador. Desde Analdex hemos advertido que esto es, en muchos casos, una obligación de imposible cumplimiento.

Un proveedor en China o Alemania no tiene la obligación legal, bajo su jurisdicción, de certificar ante la autoridad colombiana cuántos gramos de plástico tiene el empaque de su producto. Mucho menos un transportador internacional, cuya función es logística y no de control de calidad de materiales.

Además, existe el problema de la tolerancia técnica. Una diferencia de 0,15 gramos en el peso de un envase individual, multiplicada por el volumen de una importación masiva, puede generar discrepancias de varios kilogramos en una auditoría. Sin un reglamento técnico metrológico que defina márgenes de tolerancia, los importadores quedan expuestos a la subjetividad en la fiscalización.

El reto retroactivo: reconstruir el pasado

Quizás la preocupación más apremiante para los afiliados es de orden práctico: ¿qué ocurre con todo el plástico que ingresó al país entre julio y diciembre de 2025 que paga IPUSUI?

Durante esos meses, la obligación ya existía legalmente, pero no había resolución, formulario ni metodología. La mayoría de los importadores, actuando de buena fe, nacionalizaron sus mercancías sin registrar el peso discriminado del plástico porque la norma aduanera no lo exigía en ese momento.

Ahora, nos enfrentamos a la necesidad de reconstruir esa información retroactivamente. Los importadores deben revisar sus operaciones pasadas, identificar cuáles involucraron plásticos de un solo uso y estimar el gramaje. Es una tarea de arqueología aduanera que debe hacerse con rigor para evitar contingencias futuras.

¿Qué hacer ante el vencimiento del 13 de febrero?

Frente a la inminencia de la fecha y la falta de reglamentación definitiva, la postura de Analdex es clara: invitamos a la preparación proactiva, no al pánico, pero tampoco a la inacción.

Aunque al día de hoy no tengamos el formulario final en el sistema informático, la data sustantiva debe estar lista. Recomendamos a todos los afiliados adelantar el levantamiento de información sobre el gramaje de los envases y embalajes de sus operaciones desde el 25 de julio de 2025.

No esperen a que salga la resolución para empezar a pesar o a solicitar fichas técnicas. Utilicen mediciones propias, muestreos representativos o información de catálogo para construir una base de datos sólida.

Es preferible tener una estimación técnica razonable y documentada, lista para ser declarada apenas se habilite el mecanismo, que llegar al momento del pago con las manos vacías.

Una herramienta para navegar la incertidumbre

Entendemos que este es uno de los desafíos tributarios y aduaneros más complejos de los últimos años. Por eso, no queremos dejarlos solos en la interpretación de la norma.

Hemos preparado un documento detallado que profundiza en todos estos puntos. En nuestra Guía Práctica del IPUSUI, encontrarán el análisis de los escenarios de exclusión, ejemplos prácticos de liquidación por capas, la explicación detallada de la sentencia de la Corte y una hoja de ruta para gestionar este cumplimiento.

El comercio exterior no se detiene por la falta de reglamentación, y nosotros tampoco. Preparémonos con rigor técnico para cumplir, mientras seguimos insistiendo ante el Gobierno Nacional por reglas de juego claras, justas y operativamente viables.