La última reforma tributaria (Ley 2277 de 2022) introdujo algunos cambios para calcular la tarifa de renta de los usuarios de zona franca. En resumen, el artículo 11 indicó que es necesario exportar los bienes y servicios al exterior para acceder a la tarifa preferencial de renta del 20% y suscribir un plan de internacionalización con el Ministerio de Comercio, Industria y Turismo.

Asimismo, el parágrafo 5 del mismo artículo estableció excepciones y señaló que mantienen su tarifa los siguientes usuarios:

- Zonas francas costa afuera.

- Usuarios industriales de zonas francas permanentes especiales de servicios portuarios.

- Usuarios industriales de zona franca permanente especial cuyo objeto social principal sea la refinación de combustibles derivados del petróleo o refinación de biocombustibles industriales.

- Usuarios industriales de servicios que presten los servicios de logística del numeral 1 del artículo 3 de la Ley 1004 de 2005, esto es: logística, transporte, manipulación, distribución, empaque, reempaque, envase, etiquetado o clasificación.

- Usuarios operadores.

Sin embargo, esta norma fue demandada en varias ocasiones y la Corte Constitucional en comunicado 36 del 2 de octubre declaró su constitucionalidad condicionada. Esto, por cuanto se protegieron los principios de buena fe y confianza legítima de los usuarios industriales calificados antes de la entrada en vigencia de la norma. En este sentido, la Corte reconoce que los contribuyentes que ya habían cumplido con las condiciones establecidas en la normativa anterior y que se vieron sorprendidos por un cambio normativo imprevisible, tienen derecho a mantener la tarifa de renta del 20% sin que sea exigible la presentación de un plan de internacionalización.

Teniendo en cuenta todo lo anterior, podrán presentar el plan de internacionalización los usuarios industriales calificados después del 13 de diciembre de 2022 y que no se encuentren en alguna de las excepciones del parágrafo 5o del artículo 11 de la Ley 2277 de 2022.

Condiciones, requisitos y acreditación del plan de internacionalización y anual de ventas

El 30 de enero de 2024 el Ministerio de Comercio, Industria y Turismo publicó el Decreto 0047 “Por el cual se reglamenta el parágrafo 6 del artículo 240-1 del Estatuto Tributario y se modifica parcialmente el Decreto 2147 de 2016”.

En esta norma, el ministerio desarrolla las condiciones, requisitos, trámite y acreditación del plan de internacionalización, y lo define como:

El plan de internacionalización y anual de ventas es el documento a través del cual los industriales de zona franca establecen los objetivos máximos de ingresos netos por operaciones de cualquier naturaleza en el territorio aduanero nacional y los demás ingresos que obtenga el usuario industrial diferentes al desarrollo de su actividad para la cual fue autorizado, reconocido o calificado, para cada vigencia, y constituye un habilitador para que el usuario industrial calificado a partir del 13 de diciembre de 2022, pueda optar por aplicar la tarifa del impuesto sobre la renta, prevista en el inciso 1 del artículo 240-1 del Estatuto Tributario, siempre y cuando se cumpla el plan y demás condiciones que establece el parágrafo 6 del respectivo artículo.

La definición puede resultar algo confusa, ya que el usuario industrial solo puede desarrollar las actividades contenidas en el acto de calificación, o de lo contrario, cometería una infracción. Es por esto que, para un mejor entendimiento del plan de internacionalización, es importante tener en cuenta los dos primeros componentes de las metas por ingresos netos del usuario industrial, así

- La exportación de bienes y/o servicios

- Las operaciones en el territorio aduanero nacional

- Los ingresos diferentes al desarrollo de la actividad para la cual fue calificado

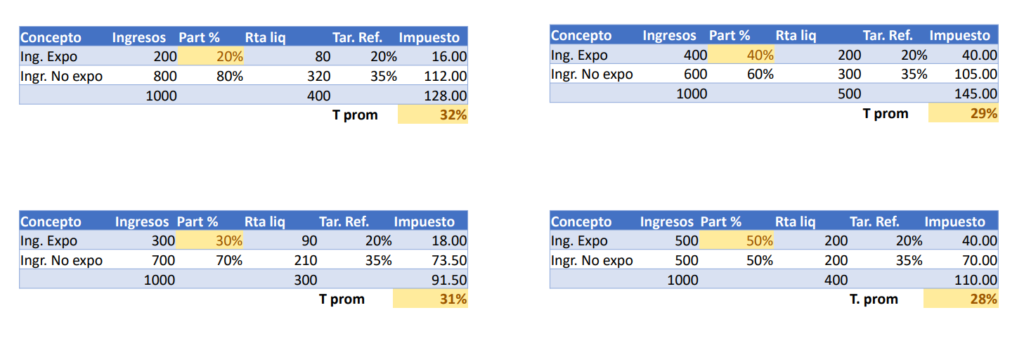

En consecuencia, la tarifa de renta del usuario industrial dependerá de sus exportaciones de bienes y/o servicios: a mayor exportación, menor tarifa de renta. Tenga en cuenta que la tarifa no podrá ser inferior al 20%.

A modo de ejemplo:

Requisitos

El nuevo artículo 89 del Decreto 2147 de 2016 establece cinco requisitos para la presentación y aprobación del plan de internacionalización y entre los que se destacan los dos últimos:

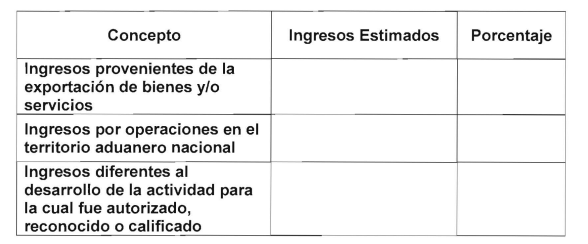

4. Resumen ejecutivo del plan de internacionalización y anual de ventas en donde se presente la descripción general, objetivos, metas e ingresos estimados por la exportación de bienes y/o servicios, por las ventas al territorio aduanero nacional y por los ingresos diferentes al desarrollo de su actividad para la cual fue autorizado, reconocido o calificado.

5. Proyección de la totalidad de ingresos estimados para el año gravable correspondiente, en la que se desagreguen los ingresos por la exportación de bienes y/o servicios expresados en dólares FOB, los ingresos por concepto de ventas al territorio aduanero nacional y aquellos ingresos diferentes al desarrollo de su actividad, para la cual fue autorizado, reconocido o calificado, de conformidad con lo indicado en el siguiente cuadro:

Es importante tener en cuenta que para el caso de exportación de servicios, se tendrán en cuenta los modos 1 (Comercio transfronterizo) y 2 (Consumo en el extranjero) definidos por la Organización Mundial del Comercio.

Ejemplos tomados de la OMC:

Modo 1: Suministro transfronterizo Un usuario del país A recibe servicios del extranjero a través de su infraestructura de telecomunicaciones o de correos. Ese suministro puede incluir servicios de consultoría o informes sobre investigación de mercado, asesoramiento telemédico, capacitación a distancia o proyectos de arquitectura. Modo 2: Consumo en el extranjero Nacionales del país A se han trasladado al extranjero en calidad de turistas, estudiantes o pacientes para recibir los servicios correspondientes.

Fechas importantes

- El plan de internacionalización para la vigencia 2024 se deberá presentar, a más tardar, el 30 de junio de este año.

- Para los años gravables 2025 y siguientes, la solicitud se deberá presentar, a más tardar, el 30 de septiembre del año inmediatamente anterior.

Lo anterior significa que, este año, se deberán presentar dos planes de internacionalización para los usuarios industriales interesados en reducir su tarifa de renta en los períodos 2024 y 2025.

Progresividad y cumplimiento

El proyecto de decreto establecía en el artículo 91 el carácter de progresividad de los porcentajes establecidos para la exportación de bienes y/o servicios, de tal forma que dicho valor siempre debía ser superior al plan de internacionalización aprobado para la vigencia anterior.

Afortunadamente, el Ministerio de Comercio, Industria y Turismo aceptó la propuesta del sector de eliminar dicha disposición y el texto final solo dispone que el plan de se entenderá aprobado cuando:

- Cuando el valor absoluto de los ingresos provenientes de las exportaciones de bienes y/o servicios sean iguales o superiores a los planteados en el cuadro de que trata el numeral 5 del artículo 89 del presente Decreto, o;

- Cuando el porcentaje correspondiente a las exportaciones de bienes y/o servicios sea igualo superior a los planteados en el cuadro de que trata el numeral 5 del artículo 89 del presente Decreto.