El 2 de diciembre, tras estudiar y analizar más de 60 comentarios enviados por los afiliados de la Asociación, se presentaron 38 observaciones al Ministerio de Hacienda y Crédito Público. A continuación destacamos los principales puntos clave:

1. Declaración anticipada

Consideramos que el país no está listo para adoptar la declaración anticipada obligatoria y global por los siguientes motivos:

- La declaración de importación (DIM) anticipada es un mecanismo de facilitación, pero que en Colombia se utiliza para el control. Sí bien la aduana ha señalado en distintos escenarios que no producirá sanciones, esto no se refleja en el proyecto. Por una parte, existe la sanción del 1% en el régimen sancionatorio, y por otra, se mantiene que la declaración que no es presentada en los plazos legales no produce efectos.

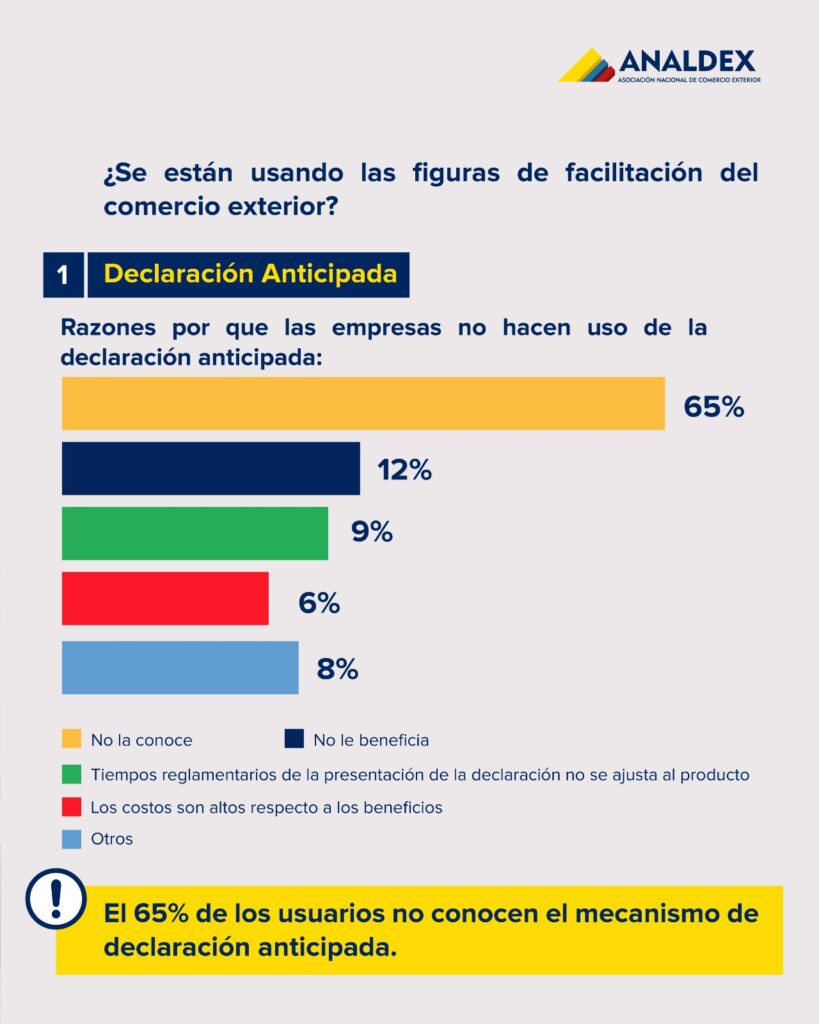

- Desde el 2016, Analdex ha solicitado un estudio de medición de efectividad de la DIM anticipada para los productos que hoy son obligatorios (confecciones, calzado, llantas, etc), pero no ha sido entregada la información. En su lugar, un estudio del Departamento Nacional de Planeación demuestra que se pueden reducir los tiempos de despacho, sin embargo, consideramos que es efectiva la medida porque la DIM anticipada VOLUNTARIA no genera sanción ni aprehensión. Es importante mencionar que la Encuesta Nacional Logística de 2022 señala que el 65% de los importadores no conocen la DIM anticipada.

3. Ahora el proyecto pretende implementarla y cuando no sea presentada en los plazos produce los siguientes efectos: i) sanción del num. 2.3 del artículo 29 del Decreto Ley 920 de 2023 y ii) la declaración anticipada no produce efectos, por lo que quedaría en causal de aprehensión y llegado el caso en que no sea posible colocar a disposición, aplicaría la sanción del 200% del valor de la mercancía. Es decir, hay dos sanciones por el mismo hecho, como ocurre con el pago consolidado.

4. El país no cuenta con la infraestructura necesaria para realizar todos los procesos de importación de puerto o aeropuerto, ni para realizar inspecciones o inspecciones previas de mercancías con características especiales que permitan su apertura en el lugar de arribo, colocando en riesgo la calidad del bien y también a las personas que intervienen. Tampoco la aduana cuenta con la capacidad para atender las 3.600.000 declaraciones anuales que se presentan en lugar de arribo.

5. El artículo dependerá de los ajustes informáticos, hecho que no se precisa cuando ocurrirá

Recomendación: Continuar con el piloto de operaciones anticipadas, capacitar a los importadores para la implementación del modelo y priorizar los ajustes en los servicios informáticos. Es crucial considerar la experiencia actual del comercio, donde el sistema ha presentado fallas durante tres semanas, para evitar cometer errores similares en el futuro.

2. Declaraciones que no producen efecto

Actualmente la no presentación de la DIM anticipada genera multas excesivas a los importadores por hechos de un tercero, como puede ser que se anticipa la motonave. Esto se debe a que la mercancía no está amparada por una declaración y, por lo tanto, procede la aprehensión. En muchos casos, la mercancía ya ha sido consumida, por lo que la autoridad aduanera aplica una multa del 200% del valor del bien.

Lo anterior, resulta en una sanción desproporcionada teniendo en cuenta que:

- La mercancía fue declarada

- Pago impuestos

- El error proviene de un tercero en muchas ocasiones

Esta misma razón impide que la DIM anticipada sea ampliamente difundida y utilizada ya que los importadores temen a las consecuencias que se producen por errores.

Solicitamos: Eliminar el numeral 2 del artículo 29 del proyecto de modificación.

3. Mercancía diferente

Es importante tener en cuenta que cualquier modificación en el régimen sustantivo repercute en el sancionatorio, de esta forma, modificar la definición de mercancía diferente por salto de subpartida podría ocasionar la aprehensión ya que existen cinco causales que tratan la materia. Consideramos excesivo esta denominación ya que el declarante es quien realiza, en su sana crítica, una evaluación técnica que determina la clasificación del bien y que, si bien, puede tener diferencias con la aduana, eso no significa que cambie su naturaleza.

Sugerimos: Una redacción que quede de la siguiente manera «Una mercancía presentada o declarada es diferente a la verificada documental o físicamente, cuando se advierta que esta última es de distinta naturaleza; es decir, cuando: i) se determina que se trata de otra mercancía o ii) se presente omisión o error total del serial siempre y cuando la mercancía esté sujeta restricciones administrativas. Lo anterior, sin perjuicio de la aplicación del análisis integral».

4. Pago consolidado

La suspensión de los tratamientos especiales es una sanción en los términos del artículo 15 del régimen sancionatorio contenido en el Decreto Ley 920 de 2023, así:

“Las infracciones administrativas aduaneras de que trata el presente Título se califican como leves, graves y gravísimas, y serán sancionadas con amonestación, multas, suspensión o cancelación de la autorización, inscripción o habilitación para ejercer actividades …»

Por lo tanto, la única consecuencia que debería aplicar con el incumplimiento del pago es la sanción del artículo 66 de la referida norma, de lo contrario, el Decreto 1165 de 2019 estaría desconociendo los presupuestos de la Sentencia C-441 de 2021.

Sugerimos: Eliminar el artículo 5 del proyecto de modificación y a su vez el artículo 18 del Decreto 1165 de 2019

5. Operaciones de las sociedades de comercialización internacional y zonas francas

Consideramos que la propuesta de operación entre los instrumentos de promoción al comercio exterior es muy compleja y contrario a los principios de facilitación y simplificación.

Proponemos una redacción más simple en los siguientes términos que supera los inconvenientes que a hoy se presentan

“Parágrafo 2°. Son importaciones las ventas de mercancías que realice un proveedor instalado en una zona franca a una sociedad de comercialización internacional siempre y cuando sea ingresado efectivamente al territorio aduanero nacional con el ánimo de permanecer indefinidamente en el territorio aduanero nacional. Sobre las operaciones objeto de exportación, sólo será posible expedir un certificado al proveedor cuando los bienes objeto de venta sean cien por ciento (100%) nacionales.”

Por otro lado, la presentación de una nueva declaración como la de ingreso va en contravía de las recomendaciones del Convenio de Kyoto y cumple esta misma función el formulario de movimiento de mercancías.

- Práctica recomendada del Anexo D

La Aduana no debería exigir una declaración de mercancías ante la Aduana respecto a las mercancías introducidas en una zona franca directamente desde el extranjero si la información ya se encontrara disponible en los documentos que acompañen a las mercancías

Sugerimos: Mantener la redacción actual del Decreto 1165 de 2019 para estas operaciones.

Para conocer más de este proyecto y los comentarios presentados, los invitamos a nuestro último comité del año: Lo que paso y lo que viene.

Fecha: 13 de diciembre

Hora: 9:00 de la mañana