En nuestra anterior entrada describimos el escenario de incertidumbre que enfrentaban los importadores ante la inminencia del vencimiento del Impuesto Nacional sobre Productos Plásticos de un Solo Uso (IPUSUI). Señalamos entonces que existía una obligación sustancial sin herramientas formales para cumplirla.

Ese vacío normativo se cerró el día de hoy. La Dirección de Impuestos y Aduanas Nacionales (DIAN) expidió la Resolución 000005 del 9 de febrero de 2026. El documento define el procedimiento para declarar, liquidar y pagar el impuesto. Con las reglas de juego ya publicadas, el sector debe gestionar ahora su cumplimiento operativo de cara al vencimiento de este viernes 13 de febrero.

A continuación, analizamos los cuatro ejes técnicos que la resolución establece y las implicaciones prácticas que estos conllevan para el importador.

1. Una naturaleza jurídica híbrida

La resolución confirma una dualidad normativa. Por un lado, califica al IPUSUI como un tributo aduanero, dado que su hecho generador se vincula a la nacionalización de la mercancía. Sin embargo, establece simultáneamente que su investigación, determinación y régimen sancionatorio se regirán por el Estatuto Tributario.

Esta doble calificación implica que el importador opera bajo dos marcos regulatorios distintos. Aunque el pago se realiza mediante formularios de impuestos nacionales, la causación sigue atada al momento de la importación, lo que mantiene vigente la discusión sobre el alcance de figuras aduaneras —como la firmeza de la declaración— sobre este tributo.

2. La metodología de medición y la gravedad de juramento

Uno de los vacíos que señalamos anteriormente era la ausencia de un estándar técnico para determinar la base gravable (el peso en gramos). La resolución definitiva no establece una metodología oficial de pesaje ni un margen de tolerancia técnica.

En su lugar, la norma traslada la responsabilidad de la determinación al importador mediante dos mecanismos:

- Certificación: Se acepta una certificación del proveedor, transportador o agente de carga sobre la cantidad de gramos de plástico.

- Declaración bajo juramento: En ausencia de dicha certificación, la información reportada por el importador se entiende prestada bajo la gravedad de juramento.

Esto significa que, ante la imposibilidad práctica de obtener certificaciones de proveedores internacionales en el corto plazo, el importador debe asumir la responsabilidad legal y penal sobre la exactitud de un gramaje estimado, sin un protocolo técnico oficial que respalde dicha medición en caso de controversia.

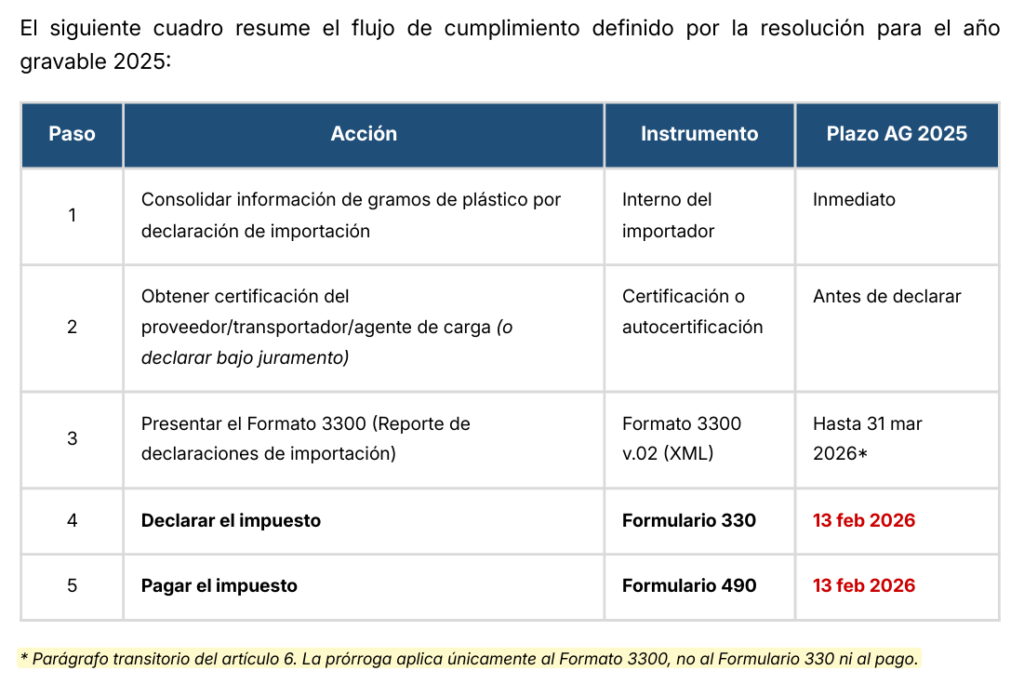

3. Cronología y procedimiento: el desdoblamiento de la obligación

La resolución fue conocida públicamente el 10 de febrero y el plazo de pago vence el 13 de febrero. Para gestionar esta ventana de tiempo de tres días, la norma introduce un procedimiento desdoblado:

- Lo inmediato (Vencimiento 13 de febrero): Se debe presentar la declaración (Formulario 330) y realizar el pago (Formulario 490). Esta obligación no tiene prórroga.

- El detalle (Vencimiento 31 de marzo): La resolución otorga un plazo transitorio para presentar el Formato 3300, un reporte en archivo XML que contiene el detalle de gramos por cada declaración de importación.

Operativamente, esto obliga al importador a declarar y pagar este viernes con la mejor información disponible consolidada, y posteriormente, antes de terminar marzo, reportar el desglose operación por operación. Si el detalle posterior no coincide con el pago inicial, será necesario realizar correcciones voluntarias.

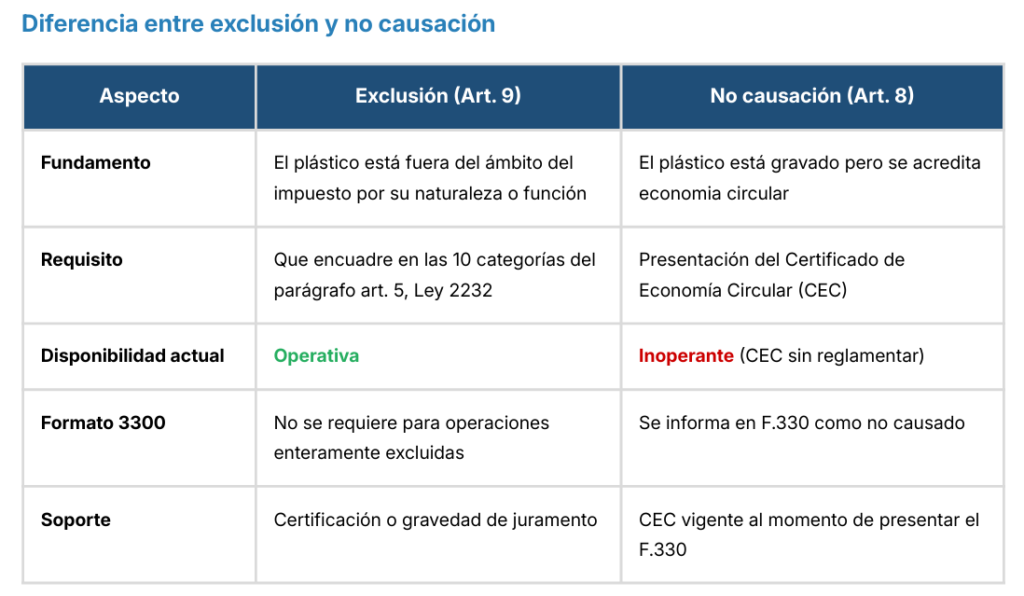

4. La inoperancia de la No Causación

El artículo 8 de la resolución reitera que el impuesto no se causa si se cuenta con el Certificado de Economía Circular (CEC). No obstante, a la fecha, dicho certificado no ha sido reglamentado por el Ministerio de Ambiente.

Desde el punto de vista estrictamente operativo, esto convierte la no causación en una figura inaplicable para el vencimiento actual. Todo plástico gravado (capas secundarias y terciarias, conforme a la regla de cascada limitada que explicamos previamente) debe ser liquidado y pagado, independientemente de los procesos de reciclaje o aprovechamiento que realice la compañía, al no existir el mecanismo formal para acreditar la excepción.

Guía técnica actualizada

La expedición de la Resolución 000005 transforma las hipótesis en mandatos de cumplimiento inmediato. Para acompañar este proceso de cierre, hemos actualizado nuestro documento técnico.

En la Guía Práctica del IPUSUI 2.0, los afiliados encontrarán el análisis artículo por artículo de la nueva resolución, la estructura del archivo XML para el Formato 3300 y una lista de chequeo para ejecutar el cumplimiento entre el pago del viernes y el reporte de marzo.

El marco normativo está definido. El reto ahora es la ejecución precisa en los tiempos establecidos.