Ante la coyuntura actual marcada por anuncios y discusiones de medidas arancelarias entre Colombia y Ecuador, resulta conveniente analizar el comportamiento reciente del comercio exterior bilateral, tanto por su relevancia económica como por la sensibilidad del intercambio a cambios regulatorios que pueden incidir rápidamente en costos, tiempos logísticos y decisiones de compra. La relación comercial entre ambos países se caracteriza por una alta frecuencia de operaciones y una canasta diversificada de bienes, por lo que cualquier alteración en las condiciones de acceso tiene el potencial de impactar de manera transversal a múltiples sectores y agentes del comercio formal.

En este contexto, el presente informe examina la dinámica de exportaciones e importaciones entre Colombia y Ecuador, con el fin de dimensionar la magnitud del intercambio, identificar los principales productos y sectores involucrados y reconocer aquellos rubros con mayor exposición.

En términos de posicionamiento comercial, Ecuador se mantiene como un socio estratégico para Colombia. Con corte a ene–nov de 2025, Ecuador fue el sexto comprador de las exportaciones colombianas, al sumar USD FOB $1.673,1 millones, frente a USD FOB $1.728,7 millones en el mismo periodo de 2024, lo que representó una contracción de -3,2% (una caída absoluta cercana a USD FOB $55,6 millones). Este ajuste se explica, en buena medida, por la disminución de energía eléctrica, que pasó de USD FOB $281,1 millones a USD FOB $133,6 millones, con una variación de -52,5%, evidenciando que el componente energético puede generar alta volatilidad en el agregado del intercambio.

Al aislar los bienes no minero-energéticos, que representan 89,5% del total exportado a Ecuador, el panorama es más dinámico. En ene–nov de 2025, estos productos sumaron USD FOB $1.497,2 millones, frente a USD FOB $1.403,8 millones en 2024, equivalente a un crecimiento de 6,7% (un aumento absoluto cercano a USD FOB $93,4 millones). Este desempeño confirma que Ecuador no solo es un destino relevante, sino que se consolida como el segundo comprador de la canasta no minero-energética colombiana, reforzando la importancia de preservar condiciones estables y previsibles de acceso para el comercio formal.

Desde la perspectiva ecuatoriana, Colombia también ocupa un lugar destacado. En 2024, Colombia fue el noveno destino de las exportaciones de Ecuador, con un valor de USD FOB $850,2 millones y una participación de 2,5% del total exportado. Adicionalmente, como origen de las importaciones ecuatorianas, Colombia se ubicó en la tercera posición, con 7,3% de participación y un valor importado de USD CIF $2.161,9 millones, solo por debajo de Estados Unidos y China. Este doble posicionamiento evidencia que el vínculo bilateral trasciende un intercambio marginal: se trata de una relación con peso en ambos sentidos, donde cambios arancelarios pueden afectar de manera directa el acceso a mercado, los encadenamientos productivos y el bienestar del consumidor en ambos países.

Con corte a ene–nov, la canasta exportadora de Colombia hacia Ecuador muestra una composición altamente diversificada, donde conviven bienes minero-energéticos con manufacturas y agroindustria. En 2025, el valor total exportado alcanzó USD FOB $1.673,1 millones, frente a USD FOB $1.728,7 millones en 2024 (-3,2%), y el principal factor detrás de la contracción fue el componente energético, la energía eléctrica pasó de USD FOB $281,1 millones a USD FOB $133,6 millones, con una caída de -52,5%, aunque se mantuvo como el principal renglón individual con 8,0% de participación.

Al margen de ese ajuste, el resto del portafolio mantiene señales de resiliencia y crecimiento en varias líneas de valor agregado. Se observan avances relevantes en alimentos y agroindustria, con el café sin tostar que prácticamente se duplicó al subir 90,7% (de USD FOB $13,4 millones a USD FOB $25,6 millones), y el café soluble liofilizado con un crecimiento de 18,4% (hasta USD FOB $17,4 millones). Estos movimientos sugieren una mayor tracción de productos con demanda relativamente estable y ventajas logísticas por cercanía.

En manufacturas y bienes industriales, también se evidencian incrementos que ayudan a compensar la caída energética. En química y cuidado personal, las preparaciones capilares crecieron 28,4% (hasta USD FOB $22,6 millones) y las preparaciones de belleza y cuidado de la piel avanzaron 1,9% (hasta USD FOB $18,9 millones), mientras los medicamentos aumentaron 7,0% (hasta USD FOB $51,2 millones), confirmando el peso de esta relación comercial en bienes de mayor elaboración. A su vez, el rubro automotor mostró un desempeño mixto donde crecieron los vehículos para transporte de mercancías (38,9%, hasta USD FOB $24,4 millones), pero cayeron los vehículos de pasajeros (-10,3%, hasta USD FOB $27,8 millones), lo que sugiere ajustes de demanda y composición del parque automotor.

El comercio bilateral con Ecuador no solo se refleja en los montos, sino también en la amplitud del tejido exportador y la diversidad de la canasta. En ese periodo, 2.667 empresas colombianas realizaron exportaciones hacia Ecuador y se registraron 3.056 subpartidas, lo que confirma que se trata de un mercado con una base empresarial amplia y atomizada, donde participan tanto grandes compañías como pymes con envíos recurrentes o puntuales.

Exportaciones Antioquia

Para el departamento de Antioquia, Ecuador presenta un desempeño negativo en el periodo analizado, caracterizado por una pérdida de dinamismo comercial:

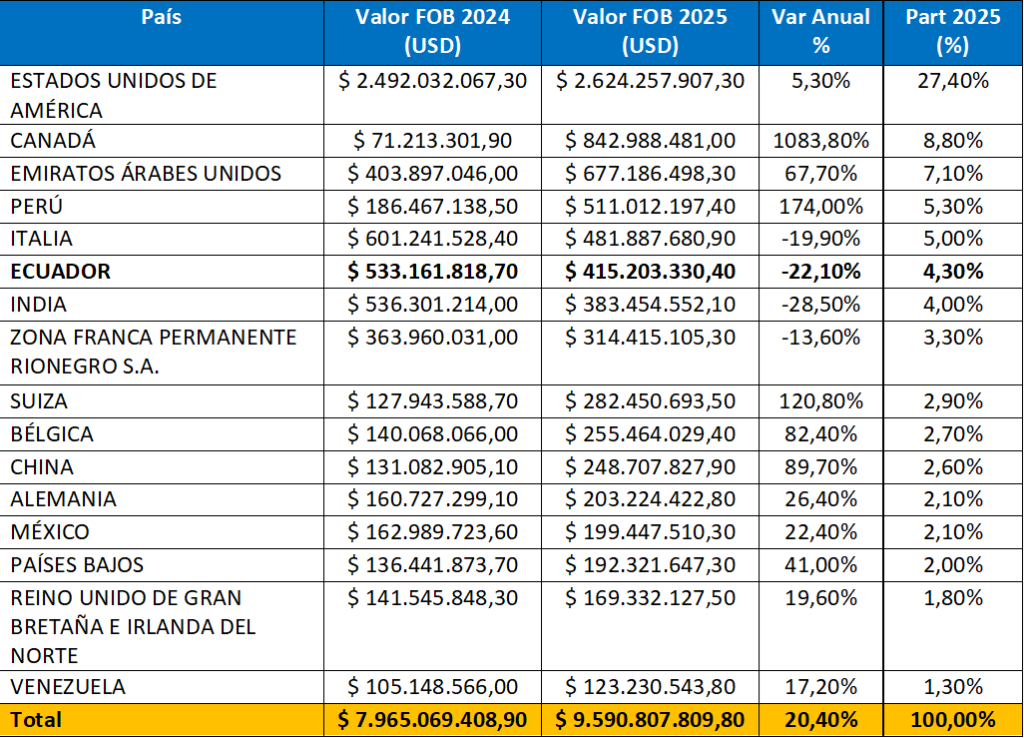

Las ventas hacia este destino cayeron un -22.1%, lo que contrasta fuertemente con el crecimiento general que tuvo el departamento (el cual subió un 20.4% en total). En términos monetarios, Antioquia dejó de percibir cerca de 118 millones de dólares de este mercado, bajando de $533 millones a $415 millones.

Debido a esta caída, Ecuador ha sido superado por otros destinos como Perú e Italia, representando ahora solo el 4.3% de la participación total de las exportaciones de la región.

Exportaciones por Destino, origen Antioquia.

Fuente: Analdex BI

Empresas Exportadoras, origen Antioquia

Fuente: Analdex BI

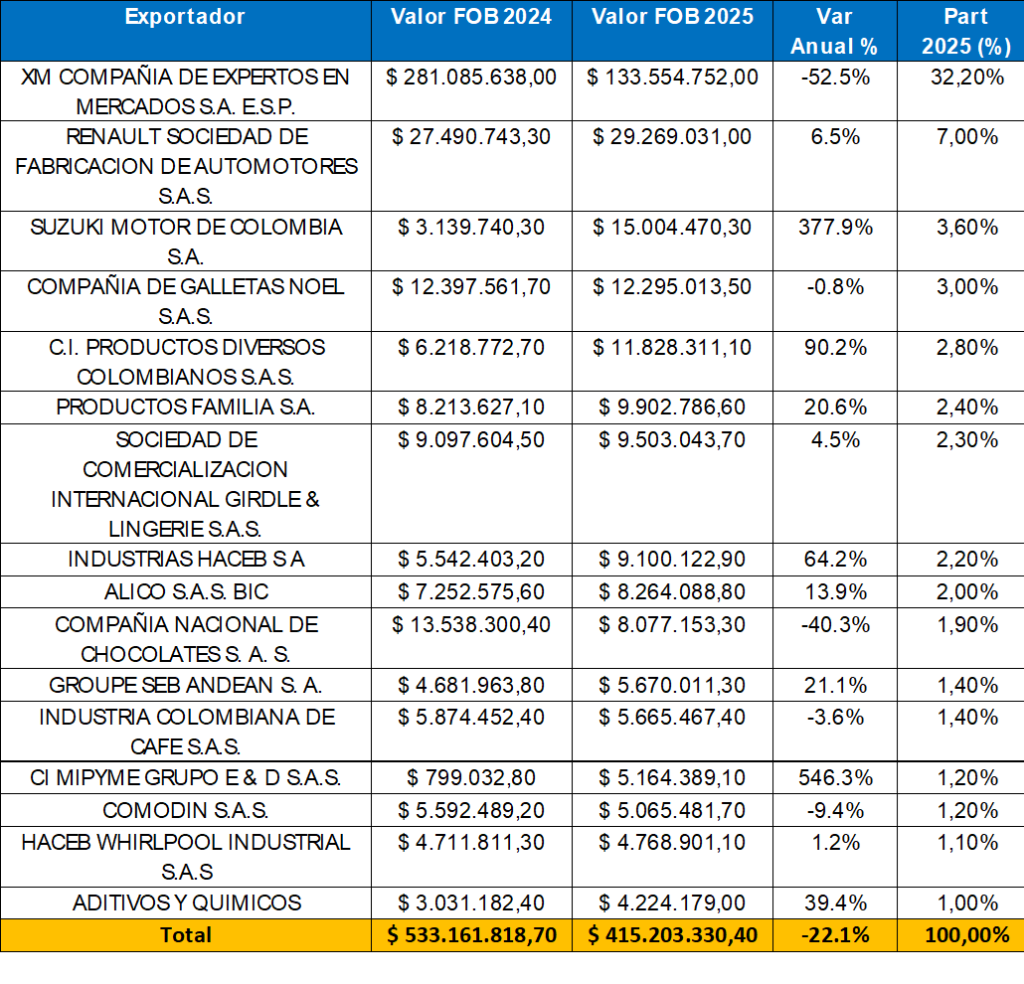

En lo corrido del 2025 (ene a nov), van 2667 empresas exportadoras hacia el mercado ecuatoriano. En el año completo del 2024 fueron 2640 empresas. El dato más revelador no es la caída general de las exportaciones a Ecuador, sino que está concentrada en un solo rubro: la energía. Sin embargo para el caso de la región de Antioquia, esta cifra rondó los 686 exportadores en el 2024 hacia este mercado, para el 2025 (ene a nov) la cantidad fueron 664 lo que representa un 25% del total del tejido colombiano.

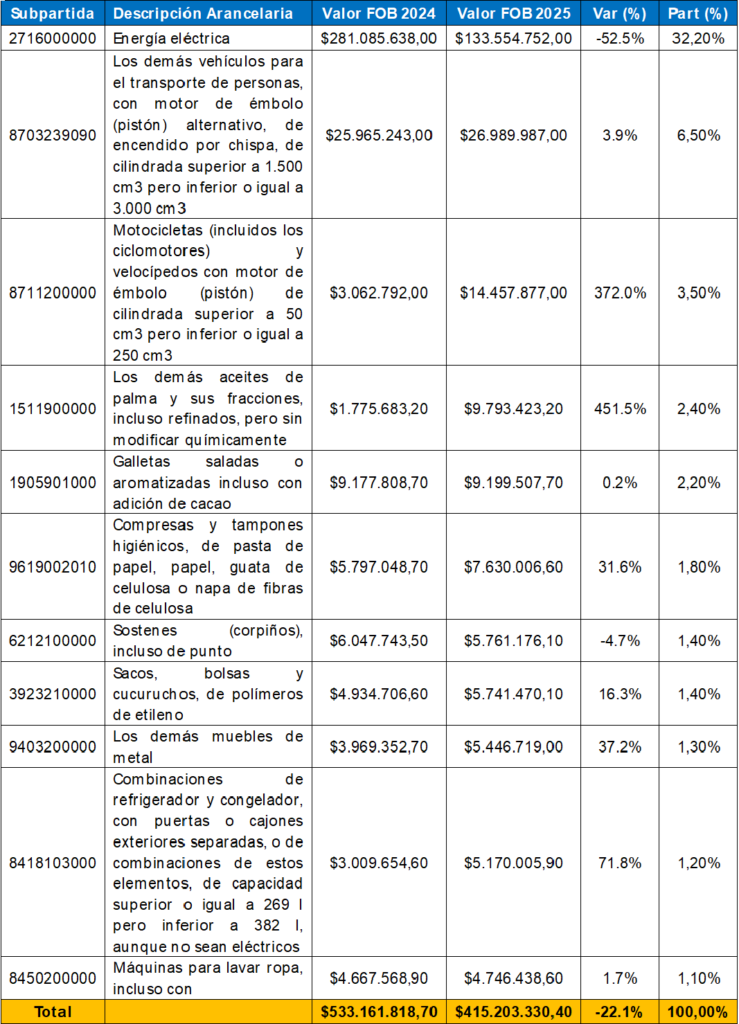

Energía Eléctrica: Es el golpe más fuerte. Pasó de $281 millones a $133 millones (-52.5%). Este solo producto explica casi toda la contracción. Al ser el producto con mayor participación (32.2% del total), su caída arrastra todo el indicador regional.

- Textiles (Sostenes/Lingerie): Tuvo una caída leve del -4.7%.

- Alimentos (Chocolates/Café): Se observa una contracción en empresas como la Cía. Nacional de Chocolates (-40.3%) e Industria Colombiana de Café (-3.6%).

A pesar de la crisis energética, la manufactura y el agro antioqueño mostraron un dinamismo hacia Ecuador:

- Aceite de Palma: Crecimiento del 451.5%.

- Motocicletas: Aumento del 372.0% (Pasó de $3M a $14.4M).

- Electrodomésticos:

- Refrigeradores/Congeladores: +71.8%.

- Muebles de metal: +37.2%.

- Higiene: Compresas y tampones crecieron un 31.6%.

Principales productos exportados

Fuente: Analdex BI

Bajo la coyuntura de una posible imposición de aranceles o salvaguardias del 30% por parte de Ecuador, las empresas de bienes de consumo final y manufactura son las más vulnerables. Estas son las empresas y sectores que se verían más perjudicados, ya que un sobrecosto del 30% podría sacarlos del mercado frente a competidores locales o de otros países (como Perú o China)

Se podría generar una sensibilidad al Sector Automotriz. Es un sector donde el precio es determinante. Un 30% extra frenaría el excelente ritmo que traían. SUZUKI MOTOR DE COLOMBIA S.A.: Sería la más golpeada, ya que venía creciendo casi un 400% y RENAULT (SOFASA): Aunque su crecimiento fue modesto (6.5%), es el segundo exportador más grande de la lista (7.0% de participación). Un arancel pondría en riesgo casi $30 millones de dólares en ventas.

Un posible arancel del 30% amenaza la competitividad de dos sectores clave para Antioquia. En electrodomésticos, frenaría la notable expansión de Industrias Haceb (+64.2%) y Groupe Seb (+21.1%), encareciendo bienes durables cuya compra es fácil de posponer por los hogares. Por otro lado, en consumo masivo, golpearía a Productos Familia (+20.6%) y agravaría el estancamiento de Galletas Noel (-0.8%), dejándolas en desventaja de precios frente a la fuerte competencia local ecuatoriana.

Importaciones Antioquia

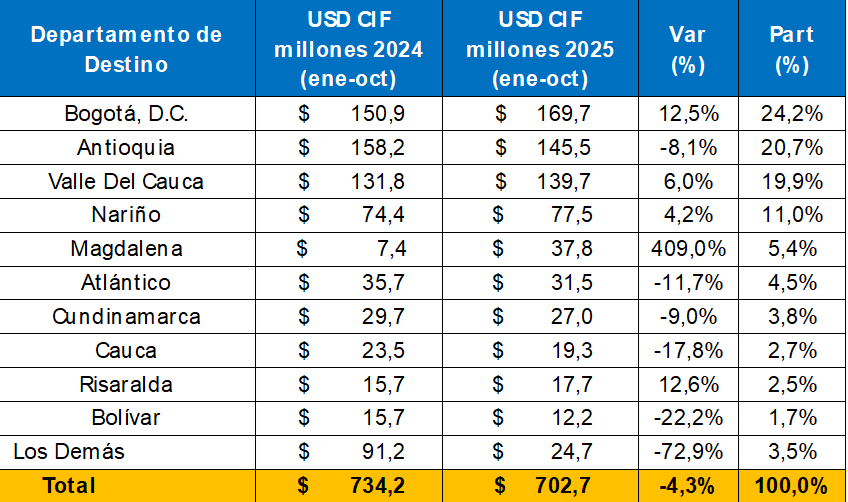

Departamentos destino de las importaciones desde Ecuador.

Fuente: Analdex con datos de Sicex.

Al observar el destino departamental de las importaciones colombianas desde Ecuador (ene–oct), se evidencia una alta concentración geográfica en pocos territorios. En 2025, los cuatro principales destinos (Bogotá, D.C. (24,2%), Antioquia (20,7%), Valle del Cauca (19,9%) y Nariño (11,0%)), concentraron en conjunto 75,8% del total, lo que confirma que el flujo de bienes ecuatorianos se canaliza principalmente hacia los grandes centros de consumo, transformación industrial y nodos logísticos del país, además de un departamento fronterizo clave como Nariño.

En términos de dinámica, Bogotá, D.C. fue el único gran destino que creció en el periodo, al pasar de USD CIF $167,5 millones a USD CIF $169,7 millones (1,3%), aumentando su rol como principal receptor. En contraste, los siguientes destinos del ranking mostraron caídas: Antioquia retrocedió -15,9% (hasta USD CIF $145,5 millones), Valle del Cauca cayó -4,0% (hasta USD CIF $139,7 millones) y Nariño disminuyó -5,8% (hasta USD CIF $77,5 millones).

Al observar el destino departamental de las importaciones colombianas desde Ecuador (ene–oct), se evidencia una alta concentración geográfica en pocos territorios. En 2025, los cuatro principales destinos (Bogotá, D.C. (24,2%), Antioquia (20,7%), Valle del Cauca (19,9%) y Nariño (11,0%)), concentraron en conjunto 75,8% del total, lo que confirma que el flujo de bienes ecuatorianos se canaliza principalmente hacia los grandes centros de consumo, transformación industrial y nodos logísticos del país, además de un departamento fronterizo clave como Nariño.

En términos de dinámica, Bogotá, D.C. fue el único gran destino que creció en el periodo, al pasar de USD CIF $167,5 millones a USD CIF $169,7 millones (1,3%), aumentando su rol como principal receptor. En contraste, los siguientes destinos del ranking mostraron caídas: Antioquia retrocedió -15,9% (hasta USD CIF $145,5 millones), Valle del Cauca cayó -4,0% (hasta USD CIF $139,7 millones) y Nariño disminuyó -5,8% (hasta USD CIF $77,5 millones).

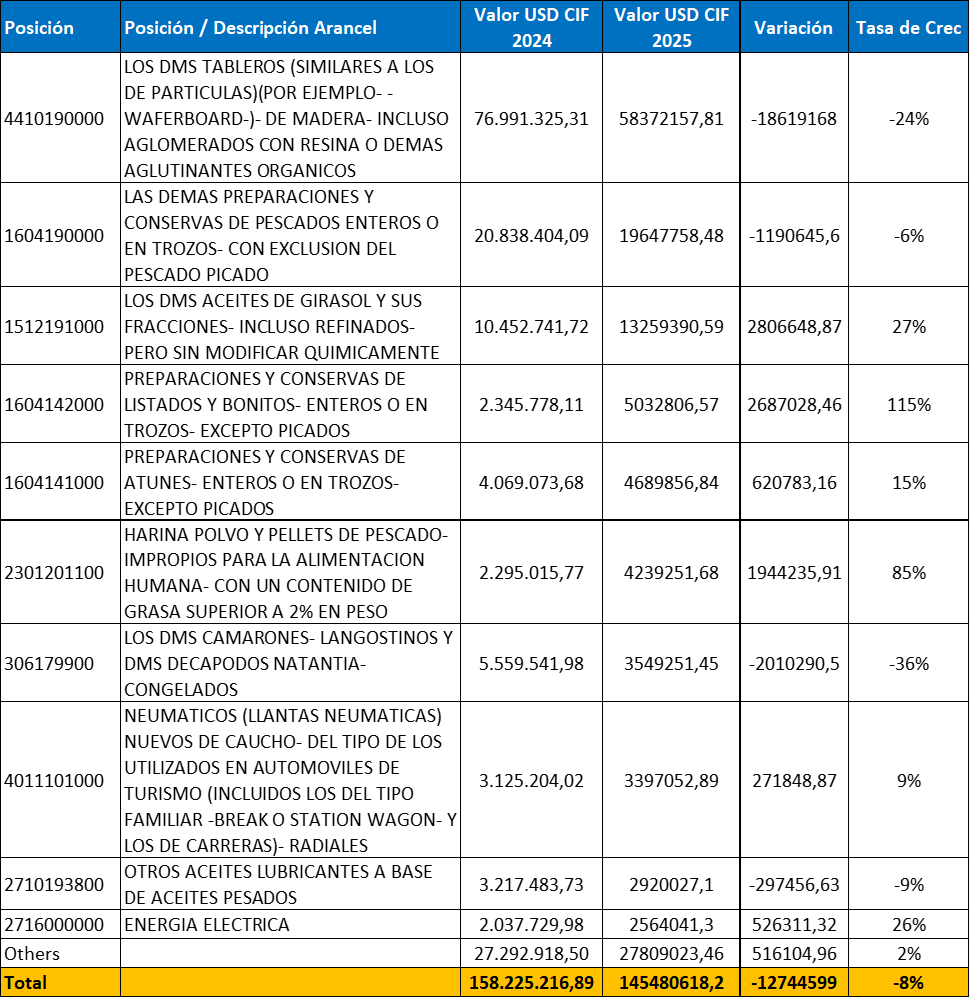

Principales productos importados

Fuente: Analdex con datos de Sicex.

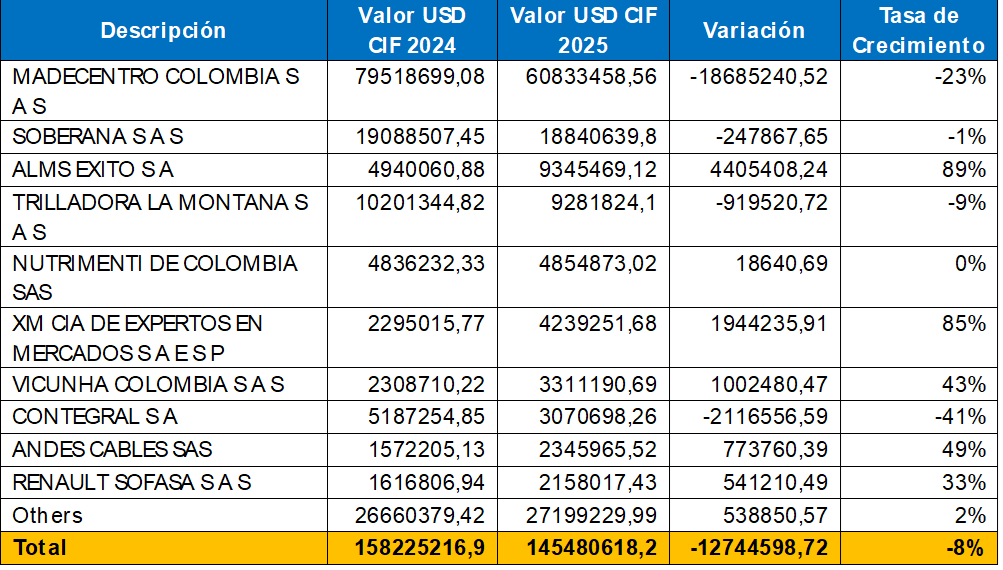

Principales Empresas Antioquia

Fuente: Analdex con datos de Sicex.

El comportamiento de las compras de Antioquia a Ecuador en el último periodo refleja un ajuste del -8%, cerrando en USD 145.4 millones. Sin embargo, esta cifra agregada esconde dos realidades comerciales opuestas: una fuerte contracción en insumos para la manufactura y la construcción, frente a un dinamismo acelerado en el aprovisionamiento de alimentos y materias primas para la industria de concentrados.

De acuerdo a las cifras se evidencia un freno en el sector maderero que condiciona el resultado general, el desempeño negativo de la balanza importadora no es generalizado, sino que está focalizado en su principal rubro que son los tableros de madera y aglomerados. Este renglón, que históricamente ha liderado la canasta, sufrió un recorte del -24% (una caída de más de USD 18 millones). Dado su peso en la estructura comercial, este descenso probablemente ligado a la menor dinámica del sector constructor y de remodelación en Colombia es el responsable de arrastrar el indicador total a terreno negativo.

Reconfiguración hacia la seguridad alimentaria y agroindustria contrario a la tendencia de la madera y los mariscos congelados (camarones cayeron -36%), Ecuador se está consolidando como un proveedor estratégico de proteína y aceites para el procesamiento en Antioquia.

Proteína de mar: Se destaca el comportamiento de los atunes (listados y bonitos), que duplicaron su valor (+115%), y la harina de pescado, insumo crítico para la industria de balanceados, que creció un 85%. Esto sugiere que la industria de alimentos procesados en Antioquia está sustituyendo o aumentando agresivamente su proveeduría desde el vecino país. Por otro lado, el aceite de girasol tuvo un repunte del 27%, validando la dependencia de este suministro para el consumo masivo.

Estamos ante una sustitución de la mezcla importadora: Antioquia está comprando menos insumos para infraestructura y vivienda (madera), pero está dependiendo más de Ecuador para alimentar su cadena agroindustrial y de consumo masivo (pesca y aceites).