En medio de los crecientes desafíos ambientales, los plásticos se han consolidado como una de las mayores amenazas ambientales globales, con impactos directos sobre la biodiversidad, la salud humana y el cambio climático. El costo social y ambiental asociado a este fenómeno supera los USD $1,5 billones anuales[1], y al menos el 75% del plástico producido históricamente ha terminado como desecho. En este contexto, el comercio internacional desempeña un papel crucial, ya que más del 78% de la producción global de plásticos se comercia internacionalmente en diversas formas, desde materias primas hasta bienes terminados.

Lo anterior no representa un problema, sino una oportunidad en la gestión responsable, abriendo la puerta a la transición hacia un comercio más sostenible, innovador y resiliente. La industria de los plásticos representa un componente clave para la dinámica exportadora de bienes manufacturados de Colombia, tanto por su peso en términos de valor como por su efecto dinamizador en sectores industriales asociados.

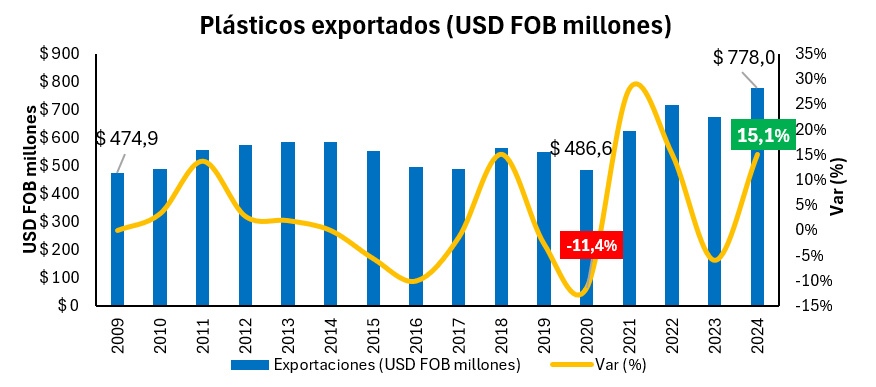

Entre 2009 y 2024, las exportaciones colombianas de productos plásticos[2] han experimentado una evolución significativa tanto en valor como en volumen. En términos de valor, las exportaciones pasaron de USD FOB $474,9 millones en 2009 a USD FOB $778,0 millones en 2024, lo que representa un crecimiento acumulado del 63,8%. Esta trayectoria estuvo marcada por una caída relevante en 2020 (-11,4%), asociada al contexto de la pandemia, seguida de una rápida recuperación y un crecimiento del 2023 al 2024 de 15,1%.

Ilustración 1. Exportaciones colombianas de plástico (valor)

Fuente: Analdex con datos de Legiscomex

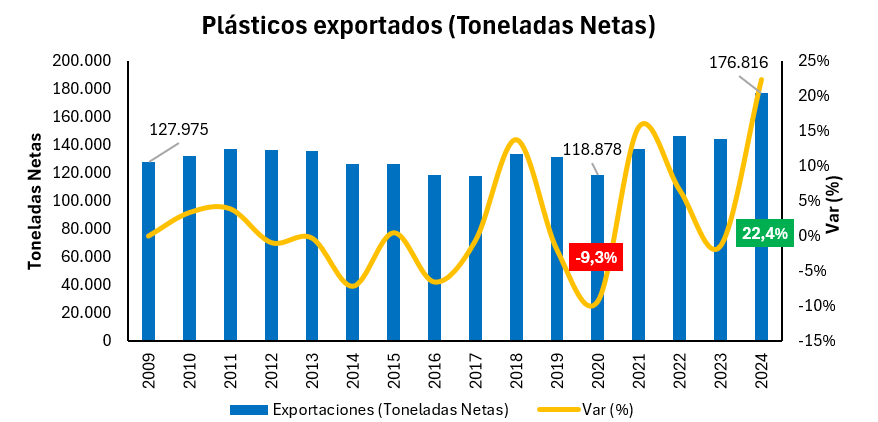

En términos de volumen, las exportaciones pasaron de 127.975 toneladas netas en 2009 a 176.816 toneladas en 2024, con un aumento del 38,2% en ese período. Destaca el incremento del 22,4% en 2024, superando con holgura la caída de 2020 (-9,3%), y evidenciando un repunte sostenido de la producción nacional exportable.

Ilustración 2. Exportaciones colombianas de plástico (volumen)

Fuente: Analdex con datos de Legiscomex

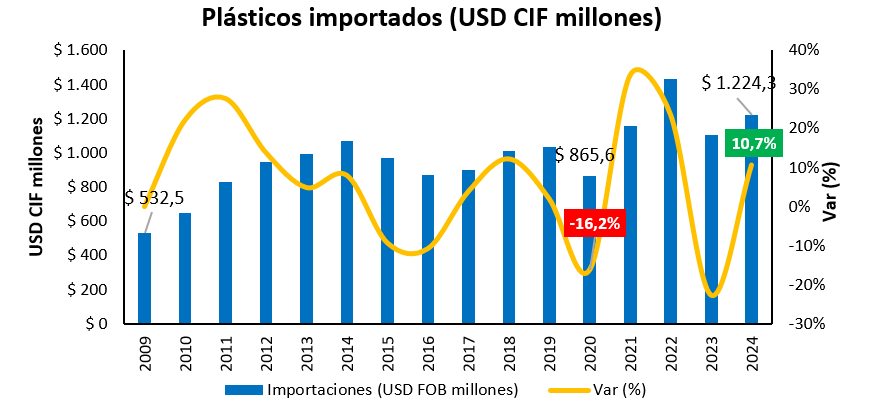

Con respecto a las importaciones colombianas de plásticos, durante el período analizado, mostraron un comportamiento creciente, pasando de USD CIF $532,5 millones en 2009 a USD CIF $1.224,3 millones en 2024. Este crecimiento representa un aumento acumulado del 129,9%, destacando el dinamismo de la demanda nacional por productos plásticos. No obstante, la tendencia no fue lineal. En 2020, las importaciones cayeron 16,2%, alcanzando USD CIF $865,6 millones, reflejando los impactos de la pandemia en la logística global y la contracción de la actividad económica. Tras una recuperación significativa en 2021 y 2022, el año 2023 volvió a registrar una caída (-24,3%), para luego repuntar con fuerza en 2024 con un crecimiento del 10,7%.

Ilustración 3. Importaciones colombianas de plástico (valor)

Fuente: Analdex con datos de Legiscomex

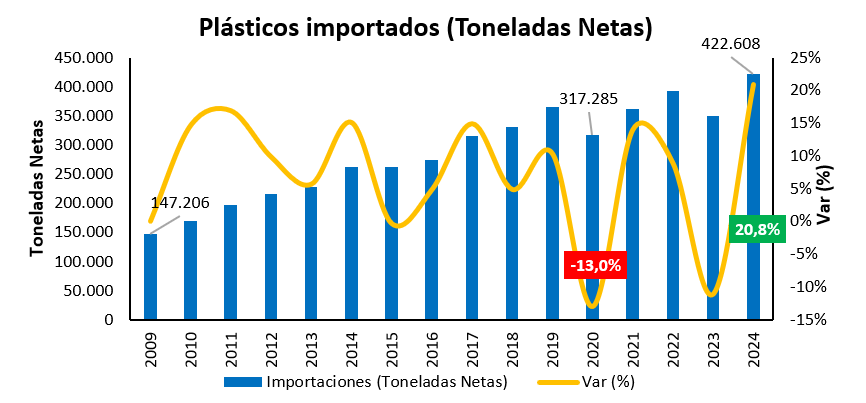

En cuanto al volumen, las importaciones pasaron de 147.206 toneladas netas en 2009 a 422.608 toneladas netas en 2024, lo que representa un crecimiento de 187%. Al igual que en valor, en volumen se observa una caída en 2020 (-13,0%), seguida por un rebote en 2021, estabilización en 2022-2023 y un incremento notable en 2024 del 20,8%.

Ilustración 4. Importaciones colombianas de plástico (volumen)

Fuente: Analdex con datos de Legiscomex

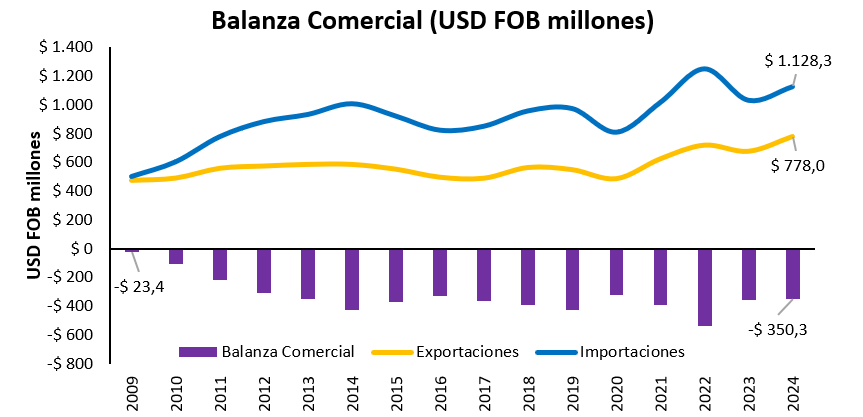

El análisis de la balanza comercial de plásticos en Colombia entre 2009 y 2024 revela un déficit estructural persistente a lo largo del periodo. Si bien las exportaciones pasaron de USD FOB $474,9 millones en 2009 a USD FOB $778,0 millones en 2024 (un crecimiento acumulado del 63,8%), este avance no ha sido suficiente para compensar el notable incremento de las importaciones, las cuales alcanzaron en 2024 los USD CIF $1.224,3 millones. Como resultado, el déficit comercial del sector se amplió hasta los USD FOB -$350,3 millones, frente a un nivel de USD -$23,4 millones en 2009.

Durante el período, se observaron momentos de leve mejora en la balanza (2016 y 2020) cuando las importaciones se moderaron y las exportaciones se mantuvieron relativamente estables. No obstante, el repunte de las compras externas a partir de 2021, asociado a la recuperación económica postpandemia, la reactivación de la industria nacional y la fuerte demanda de productos plásticos ha profundizado nuevamente el desequilibrio.

Ilustración 5. Balanza comercial de plásticos en Colombia (USD FOB millones)

Fuente: Analdex con datos de Legiscomex

Contrario a su percepción tradicional como parte del problema, el comercio puede y debe transformarse en una herramienta central para mitigar la contaminación plástica. Esto implica una transición decidida hacia una economía circular, en la cual el rediseño de productos, innovación en materiales e inversión en alternativas sostenibles jueguen un rol protagónico.

Este panorama sugiere que, a pesar del crecimiento en la capacidad exportadora del país, la estructura productiva colombiana en el sector de plásticos mantiene una fuerte dependencia de materias primas, productos intermedios y bienes finales importados. En el contexto del llamado global a reducir la contaminación por plásticos, esta tendencia de la balanza comercial plantea retos significativos para avanzar hacia una producción más sostenible, localmente integrada y con principios de economía circular.

La situación cobra especial relevancia en medio de las discusiones internacionales sobre el papel del comercio en la transformación del sector plástico. Es indispensable establecer estándares globales de sostenibilidad que prioricen la eficiencia de materiales, armonicen criterios técnicos y permitan la interoperabilidad regulatoria. Esta transformación solo será posible mediante un entorno de políticas comerciales que fomente la inversión, elimine las barreras arancelarias a los bienes circulares y garantice la cooperación técnica internacional.

En este sentido, el proceso de negociación de un Tratado Global sobre Plásticos representa una oportunidad histórica, ya que tiene el potencial de armonizar regulaciones, incentivar la innovación en países en desarrollo y crear un marco cooperativo para reducir la contaminación y promover la economía circular. Su adopción permitiría unificar estándares técnicos, fortalecer el comercio y movilizar recursos hacia la transición verde. Ofreciendo un espacio clave para revisar y acordar medidas comerciales que reduzcan barreras, promuevan la convergencia regulatoria y faciliten el comercio de productos sostenibles. La adopción de sistemas aduaneros digitales, mecanismos de trazabilidad y el reconocimiento mutuo de medidas no arancelarias permitirá consolidar un entorno más transparente y competitivo, en el que la industria que innove y se adapte obtendrá ventajas comerciales.

Resulta imprescindible fomentar la inversión pública y privada orientada al desarrollo de insumos basados en ecodiseño y a la optimización de procesos productivos, priorizando la investigación y el desarrollo (I+D) que aceleren la evolución hacia materiales sostenibles. La reconfiguración de cadenas productivas en sectores de alta dependencia de insumos sintéticos, como envases, empaques, textiles y confecciones, constituye una oportunidad para alinear la oferta nacional con las crecientes exigencias de los mercados internacionales en materia de sostenibilidad.

En este escenario, Colombia debe centrar su estrategia en aprovechar el marco internacional para liderar la transición hacia un modelo de producción y exportación sostenible, fortaleciendo su posición en el comercio exterior y contribuyendo a la reducción efectiva de la contaminación plástica. Para Colombia y América Latina, la prioridad es posicionarse como exportadores de bienes con valor agregado bajo criterios de sostenibilidad, consolidando una estrategia industrial sustentada en la economía circular, el ecodiseño y la innovación productiva.

[1] Cifras recuperadas del informe de UNCTAD sobre contaminación de plásticos https://unctad.org/system/files/official-document/ditcinf2025d6_en.pdf

[2] Estos productos fueron clasificados bajo el CIIU Rev. 4, grupo 222 (productos de plástico) tomando 171 subpartidas arancelarias pertenecientes a los capítulos 30, 39, 59, 63, 85, 94 y 96; las cuales agrupan bienes como envases, productos médicos, plásticos industriales, insumos técnicos, aislantes eléctricos, artículos del hogar y bienes de uso cotidiano, todos con un componente plástico predominante.

Elaboró: Maria José Mora, Cristian Camilo García

Revisó: Giovanni Andrés Gómez