Con la entrada en vigencia del nuevo régimen sancionatorio aduanero (Decreto Ley 920 de 2023) se creó una nueva sanción por el incumplimiento del pago consolidado. El artículo 66, numeral 1.3. señala lo siguiente:

1.3. Los Usuarios Aduaneros que cuenten con el beneficio del pago consolidado de los tributos aduaneros, intereses, sanciones y valor del rescate, y no lo realicen, en los términos y condiciones establecidos en el Decreto 1165 de 2019, o aquel que lo modifique, adicione o sustituya serán sujetos de las siguientes sanciones atendiendo las siguientes reglas:

1.3.1. Ante el primer incumplimiento del pago consolidado, la sanción aplicable será de multa equivalente al cien por ciento (100%) del valor de los tributos aduaneros dejados de cancelar, sin perjuicio de la exigibilidad del monto de los tributos aduaneros, intereses, sanciones y valor del rescate, según corresponda.

1.3.2. Ante el segundo incumplimiento del pago consolidado, dentro de un periodo de doce (12) meses contados a partir del primer incumplimiento, la sanción aplicable será de multa equivalente al ciento cincuenta por ciento (150%) del valor de los tributos aduaneros dejados de cancelar, sin perjuicio de la exigibilidad del monto de los tributos aduaneros, intereses, sanciones y valor del rescate, según corresponda.

1.3.3. Ante el tercer incumplimiento del pago consolidado, dentro de un periodo de doce (12) meses contados a partir del primer incumplimiento, la sanción aplicable será de multa equivalente al doscientos por ciento (200%) del valor de los tributos aduaneros dejados de cancelar, sin perjuicio de la exigibilidad del monto de los tributos aduaneros, intereses, sanciones y valor del rescate, según corresponda.

En resumen, desde el 9 de junio de 2023 el operador económico autorizado, el usuario aduanero con trámite simplificado que incumplan los plazos del pago consolidado tendrán una multa del 100% de los tributos aduaneros. Aplicará un incremento de la sanción en caso de reincidencia al 150% la segunda vez y de 200% por tercera ocasión ocurrido dentro de los últimos 12 meses.

Sin embargo, parece ser que no es la única consecuencia por el pago fuera de los términos.

Lo que eliminó el nuevo régimen sancionatorio aduanero

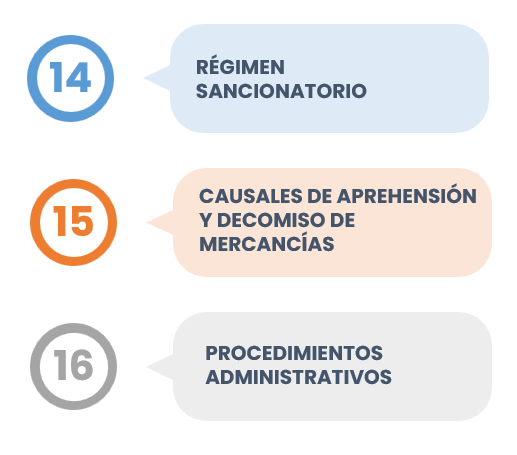

El último artículo del régimen sancionatorio indica que se derogaron o eliminaron los títulos 14, 15 y 16 del Decreto 1165 de 2016. Estos títulos hacen referencia al régimen sancionatorio, causales de aprehensión y decomiso de las mercancías, y procedimientos administrativos respectivamente. De acuerdo con lo anterior no se derogaron expresamente otras disposiciones.

Entre las que quedaron vigentes se encuentra el artículo 18 de desarrolla el pago consolidado, así:

Para el operador económico autorizado.

- El incumplimiento de las obligaciones que se derivan del pago consolidado dará lugar a la suspensión del beneficio por un (1) año, a menos que dentro de los diez (10) días siguientes al vencimiento del plazo para realizar el pago, se demuestre que dicho incumplimiento fue con ocasión de la presentación de declaraciones aduaneras por trámite manual.

Para el usuario aduanero con trámite simplificado

- El incumplimiento de las obligaciones que se derivan del pago consolidado, ocasionará la pérdida inmediata de este beneficio durante un (1) año, evento en el cual se harán exigibles de manera inmediata los valores adeudados. Lo anterior, sin perjuicio de la sanción a que haya lugar.

Posiblemente la aduana deba pronunciarse sobre las normas que posiblemente fueron suprimidas, pero no lo señaló de forma directa, lo que también se conoce como la “derogatoria tácita”. Esto con base en las mismas consideraciones del régimen sancionatorio

Que, en atención a la entrada en vigencia del presente decreto, por el cual se establece el nuevo régimen sancionatorio, de decomiso de mercancías, y el procedimiento aplicable en materia aduanera, las normas preexistentes sobre la materia pierden su fuerza ejecutoria por la declaratoria de inexequibilidad del numeral 4° del artículo 5° de la Ley 1609 de 2013 declarada por la Corte Constitucional mediante Sentencia C-441 de 2021.

Aplicación del principio “no dos veces por lo mismo”

Tanto en el régimen sustantivo y el sancionatorio aplica el principio de prohibición de doble sanción por la misma infracción o aprehensión por el mismo hecho que dice:

A nadie se le podrá sancionar dos veces por el mismo hecho, ni se le podrá aprehender más de una vez la mercancía por la misma causal.

Es claro, que no proceden dos sanciones sobre un mismo hecho. Para el caso en concreto el hecho sería incumplir con los términos del pago consolidado. Sin embargo, solo hay infracción: la establecida en el artículo 66 del Decreto Ley 920 de 2023.

De otro lado, lo contenido en el artículo 18 del Decreto 11 hace referencia a un efecto de suspensión de un beneficio. En consecuencia, no aplicaría el principio de “no dos veces por lo mismo” y, por tanto, procedería tanto la suspensión como la multa.

¿Cuál de las dos consecuencias es más favorable?

La respuesta dependerá del usuario y el valor de la operación. Podrían ocurrir situaciones en que sea más favorable pagar la multa. De otra parte, podrían ocurrir diferentes hechos en que la sanción sea tan onerosa que sea preferible perder el pago consolidado por un tiempo.

Esperamos que la autoridad aduanera permita la aplicación de la favorabilidad, más allá sí se tratan de dos hechos de naturaleza diferente.